ניכוי מס במקור

- קטגוריות הכל, עצמאיים

- תגים ניהול עסק מול הרשויות

מלבד מקדמות מס ההכנסה שהעסק משלם במהלך השנה, מס הכנסה קבע דרך מקבילה לגביית מס במהלך השנה והיא ניכוי מס במקור. לאחר שפתחתם תיק במס הכנסה ייתכנו 2 מצבים, הראשון הוא שיהיה חובה לנכות מס במקור מתשלומים שמתקבלים בעסק והשני הוא שיהיה פטור מניכוי מס.

מה זה ניכוי מס במקור?

נניח וכל העסקים לא היו נדרשים לשלם במהלך השנה מיסים ורק בסוף שנה היו משלמים מיסים על ההכנסה השנתית. מה היה קורה בתרחיש כזה? מס הכנסה היה ממתין עד לסוף שנה לקבל את כל המיסים המגיעים לו בבת אחת אך הוא היה מסתכן בכך שמי שצריך היה לשלם מיסים היה “אוכל” את הכסף.

גביית המס כאשר התשלום הוא בסוף שנה יותר קשה וגם מי שצריך לשלם מתקשה לשלם הכל בבת אחת. תזרים המזומנים (מושג עסקי) של המדינה היה נפגע וכדי לפצות על חוסר בתזרים, המדינה היתה לוקחת אשראי לגישור הפערים.

לכן המציאו את הפתרון ניכוי מס במקור, שהמשמעות שלו היא שמי שמשלם עבור שירות או מוצר לעסק אחר צריך להוריד מסכום התשלום שיעור מס שמוגדר על ידי רשות המיסים באישור ניכוי מס במקור. לרוב המשלמים שחייבים לבצע ניכוי במס על התשלומים הם מוסדות ציבוריים כמו עיריות, משרדי ממשלה, חברות גדולות, עמותות וכו’.

הערת אגב: ייתכן שתתקלו במושג ניכוי מס בעוד מקומות נוספים אבל גם בהם העקרון הוא אותו עקרון שהמס נגבה עוד לפני שקיבלתם את ההכנסה (בגלל זה נקרא “במקור”). למשל, כאשר בעל חברה יחיד מחלק 100 שקלים דיבידנד מהחברה אז יש חובת ניכוי במקור של 25% כך שבעל החברה יקבל בפועל רק 75 ₪, 25 ₪ כבר עברו למס הכנסה. כך גם אצל עובדים שהמעסיק אחראי לבצע את ניכוי המס, המעסיק לוקח את סכום מס ההכנסה הנדרש לאותו חודש ומעביר אותו למס הכנסה.

מה המטרה של ניכוי מס?

ניכוי מס במקור מהווה בעצם דרך לתשלום מיסים במהלך השנה השוטפת (ולא רק בסופה) כאשר מתקבל תשלום מלקוח. הסכומים שנוכו מהתשלום מהווים מקדמות לחיוב המס הסופי שיחושב בסוף שנה. כך המדינה מקטינה את הסיכון שלא יהיה לה מהיכן לגבות מיסים בסוף השנה וגם תזרים המזומנים של המדינה טוב יותר.

למי שקרא את הפוסט מקדמות מס הכנסה יכולה להישאל השאלה הבאה: מדוע מס הכנסה גובה ממני מס דרך המשלם אם אני כל חודש או חודשיים מדווח על ההכנסות ומשלם מקדמות מס הכנסה? התשובה היא שסכום המס שנוכה מקטין את מקדמות המס שתשלמו בעת הדיווח כך שהניכוי לא מוסיף ולא גורע.

עדיין עומדת השאלה למה להמציא כלי חדש לגביית מיסים שמסרבל את ההתנהלות ומעכב תשלומים אם ממילא מדווחים על ההכנסות של העסק למס הכנסה ומשלמים עליהם מקדמות? אז התשובה היא בפשטות שמס הכנסה לא סומך עליכם שתדווחו מקדמות מס הכנסה כמו שצריך ולכן הוא גובה את המיסים ממי שקל לו שזה המשלם עצמו.

חובה או פטור מניכוי

בהמשך לנקודה שעצרנו בה בהתחלה, ההחלטה האם יש חובה לנכות מס לעסק או לא נקבעת על ידי פקיד השומה (הפקידים שעובדים במס הכנסה נקראים כך מכיוון שהם אחראים על גביית המיסים שהיא שומה [הערכה]). הפטור מניכוי תלוי בשיקול דעתו האם גבייה דרך ניכוי במקור יוביל לגביית מיסים ביתר. אם כן, פקיד השומה יעדיף להעניק פטור ניכוי מס כדי שלא יידרש לשלם ריבית והצמדה עקב גביית מס ביתר כאשר סכום המס הסופי יחושב.

שאלה: כיצד אפשר לבדוק האם יש פטור או חובת ניכוי מס במקור? יש לבדוק רשות המיסים אישור ניכוי מס במקור (יפורט בהמשך).

אך אם פקיד השומה משער כי גביית ניכוי מס במקור לא יוביל לגביית מיסים ביתר אז המשלמים שחייבים בניכוי מס יפחיתו את המיסים שיש לנכות מהתשלום לספק ויעבירו את המס ישירות לרשות המיסים. אם יגבו יותר מיסים מהדרוש בגלל הניכוי אז מס הכנסה יחזיר את ההפרש עם ריבית והצמדה לאחר שיוגש הדוח השנתי שקובע את חיוב המס השנתי בפועל.

פטור מניכוי מס לעוסק פטור

האם יש ניכוי מס לעוסק פטור? עוסק פטור הוא לעניין מע”מ בלבד, אין קשר בין סוג העוסק לבין החובה בניכוי מס במקור ולכן באותה מידה שעוסק מורשה מחויב בניכוי כך גם עוסק פטור.

אך מס הכנסה החליט בהוראה 02/2022 להתחשב בעסקים קטנים ולהעניק פטור לעסקים קטנים בתחילת דרכם וזה יוענק רק לעוסק פטור שמחזור העסקים שלו קטן מ-100,491 ₪. אז עוסק פטור קיבל בטעות חיוב לניכוי מס במקור מומלץ שיצור קשר עם רשות המיסים ויבקש פטור.

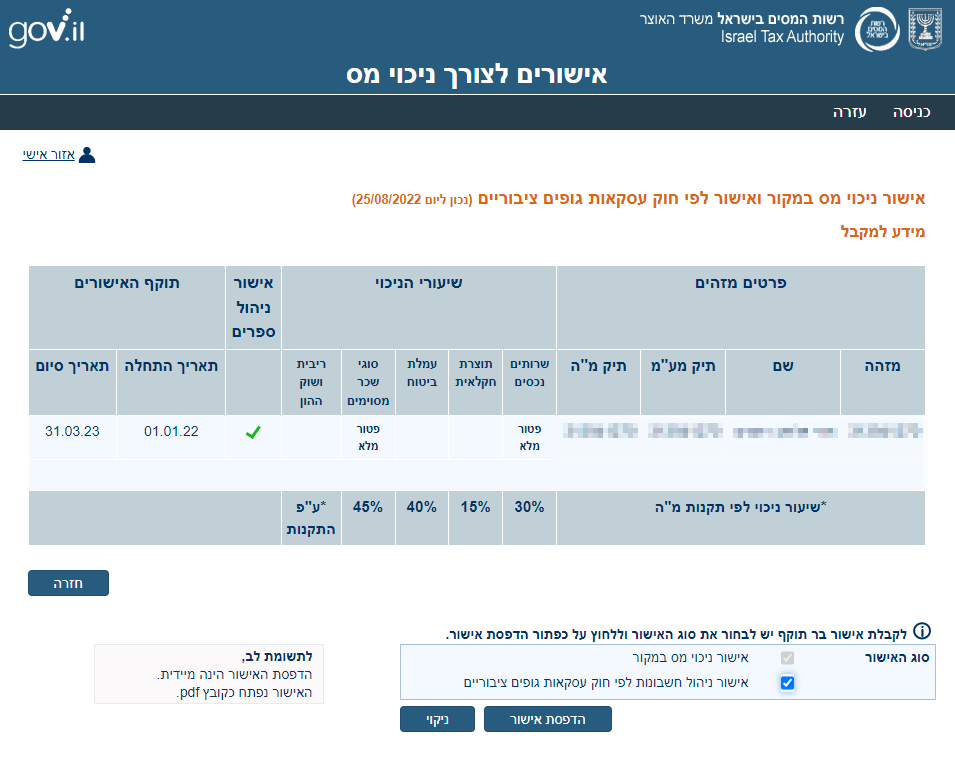

אישור ניכוי מס במקור

לרוב הגופים שמבקשים אישור ניכוי מס במקור ואישור ניהול ספרים הם מוסדות ציבורים וארגונים גדולים אשר נדרשים על פי חוק לנכות מס בכל תשלום שהם משלמים לספק שלהם. אותם גופים דורשים את אישור ניכוי המס על מנת לדעת כמה מס לגרוע מהתשלום שיועבר לספק שאותו הם יצטרכו להעביר לרשות המיסים.

הפקת אישור ניכוי מס דרך האינטרנט נעשית בלינק זה בו יש להזין את תיק מס ההכנסה לאחר מכן יופיע מסך בו מפורט שיעור ניכוי המס הנדרש ואם יש פטור מניכוי אז יופיעו המילים “פטור מלא”.

כדי להפיק את האישור יש למטה אפשרות להדפיס את האישור ויש ללחוץ עליו כדי לקבל את אישורי ניכוי המס. כמו כן, באותו מקום ניתן להוציא אישור לניהול ספרים (ניהול חשבונות).

חישוב ניכוי מס

ניכוי המס נעשה על התשלום כלומר לפי סכום הקבלה כך שגם אם הפסדתם מהעסקה עדיין יש לנכות מס הכנסה מהתשלום. נניח ואחוז הניכוי של מספק השירות (עוסק מורשה) הוא 5% וסכום העסקה היה בסך 10 אלף ₪ לפני מע”מ, אז הלקוח (המשלם) נדרש לקחת מהתשלום סכום של 585 ₪. מדוע לא 500 ₪? מכיוון שניכוי מס נעשה על סכום התשלום וסכום התשלום כולל מע”מ על העסקה זה 11,700 ₪ אז יש לחשב 5% מסכום זה.

הקטנת או ביטול ניכוי במקור

אם ניכוי המס גבוה מידי לטעמכם אז ניתן להגיש למס הכנסה טופס 2542 בו ניתן לבקש פטור על ניכוי מס במקור או הקטנה. אם פקיד השומה יסכים אז תוכלו לצפות בזה באישורים לצורך ניכוי מס אך אם פקיד השומה לא יסכים אז ימשיכו לנכות מס על התשלומים.

שאלה: מדוע מס הכנסה לא מאפשר להגדיל שיעור את שיעור הניכוי במס? כדי למנוע ניצול לרעה של מנגנון הגבייה, אם גובים מס יותר ממה שצריך אז צריך לשלם על המס העודף ששולם ריבית והצמדה גבוהים שהריבית בה עומדת על 4% (נכון לשנת 2022 מדובר בריבית ממשלתית נחמדה מאוד הכוללת הצמדה לריבית).

אחריות המשלם בניכוי מיסים

הסיבה לכך שמשלמים יעכבו את התשלום לספקים בגלל שלא סיפקו אישור ניהול ספרים או את אישור הניכוי מס במקור הוא מהסיבה שאם ניכוי מס פחות מהדרוש או ביצעו עסקה עם ספק שאין לו אישור ניהול ספרים – מס הכנסה ידרוש את המס החסר מהמשלם עצמו או שיטיל על המשלם קנסות ועיצומים עקב התנהלות לא תקינה.

דיסקליימר: אין לראות פוסט זה כייעוץ מקצועי או מתן חוות דעת או המלצה אלא רק מהווה מסירת מידע בלבד ולא תחליף לייעוץ מקצועי, כמו כן ניתן לקרוא ביתר פירוט את ה-Disclaimer כאן.

פוסטים רלוונטים נוספים

עוסק פטור מורשה – סעיף 13 תקנות מע”מ

דיווח מע”מ