מקדמות מס הכנסה

- קטגוריות הכל, עצמאיים

- תגים ניהול עסק מול הרשויות

לאחר שפתחתם תיקים בכל הרשויות וביניהם תיק במס הכנסה ייתכנו 2 מצבים, הראשון הוא שתדרשו לשלם מקדמות מס הכנסה והשני הוא שלא תדרשו לשלם. אך לפני שאסביר מתי צריך לשלם ומתי לא, קודם כל חשוב שתבינו מה זה מקדמות מס הכנסה.

מה זה מקדמות מס הכנסה?

נניח וכל העסקים לא היו צריכים לשלם במהלך השנה מיסים ורק בסוף שנה היו נדרשים לשלם מיסים על ההכנסה השנתית. מה היה קורה בתרחיש כזה? מס הכנסה היה ממתין עד לסוף שנה לקבל את כל המיסים המגיעים לו בבת אחת אך הוא היה מסתכן בכך שמי שצריך היה לשלם מיסים היה “אוכל” את הכסף ואז גביית המס היתה מאתגרת עבורם (גם מי שצריך לשלם מתקשה לשלם הכל בבת אחת). בנוסף, תזרים המזומנים (מושג עסקי) של המדינה היה נפגע וכדי לפצות על חוסר בתזרים המדינה היתה צריכה לקחת אשראי לגישור הפערים עד התשלום.

לכן המציאו את הפתרון תשלום מקדמות מס הכנסה, שהוא תשלום מיסים במהלך השנה כולה (ולא רק בסופה) ואותם תשלומים יהוו מקדמות לחיוב המס הסופי שיחושב בסוף שנה. כך המדינה מקטינה את הסיכון שלא יהיה לה מהיכן לגבות מיסים בסוף השנה, החייב בתשלום משלם בתשלומים במקום בתשלום אחד גדול ותזרים המזומנים של המדינה טוב יותר.

האם כולם נדרשים לתשלום מקדמות?

בהמשך לנקודה שעצרנו בה בהתחלה, ההחלטה האם נדרש לשלם מקדמות מס נקבעת על ידי פקיד השומה (פקידים שעובדים במס הכנסה נקראים כך מכיוון שהם אחראים על גביית המיסים לפי השומה [שומה מלשון שמאות כלומר הערכה של סך המס שיש לשלם]). ההחלטה של פקיד השומה תלויה בשיקול דעתו האם גביית מקדמות מס תוביל לגביית מיסים ביתר. אם כן, אז פקיד השומה יעדיף לא לדרוש תשלום מקדמות כדי שלא יידרש לשלם ריבית והצמדה על גביית מס ביתר.

שאלה: לא קיבלתי פנקס מקדמות מס הכנסה, מה עלי לעשות? ייתכן מאוד כי יש לכם פטור ממס הכנסה לתשלום מקדמות וכדי לוודא זאת צרו קשר עם מס הכנסה בעניין זה.

אם פקיד השומה מעריך כי גביית מקדמות המס לא תוביל לגביית מיסים ביתר אז תשלח הודעה לבעל העסק לעשות דיווח מקדמות מס הכנסה כל חודש או חודשיים ולבצע את התשלום על המקדמות. כמובן שאם תשלמו יותר מיסים מהדרוש בגלל המקדמות ששילמתם אז מס הכנסה יחזיר לכם את ההפרש עם ריבית והצמדה לאחר שיוגש הדוח השנתי שקובע את חיוב המס השנתי בפועל.

שאלה: האם יש תשלום מקדמות מס לעוסק פטור? עוסק פטור הוא לעניין מע”מ בלבד, אין קשר בין סוג העוסק לבין החיוב בתשלום מקדמות ולכן באותה מידה שעוסק מורשה יכול להיות מחויב בתשלום מקדמות מס הכנסה כך גם עוסק פטור.

איך מחשבים מקדמות מס הכנסה?

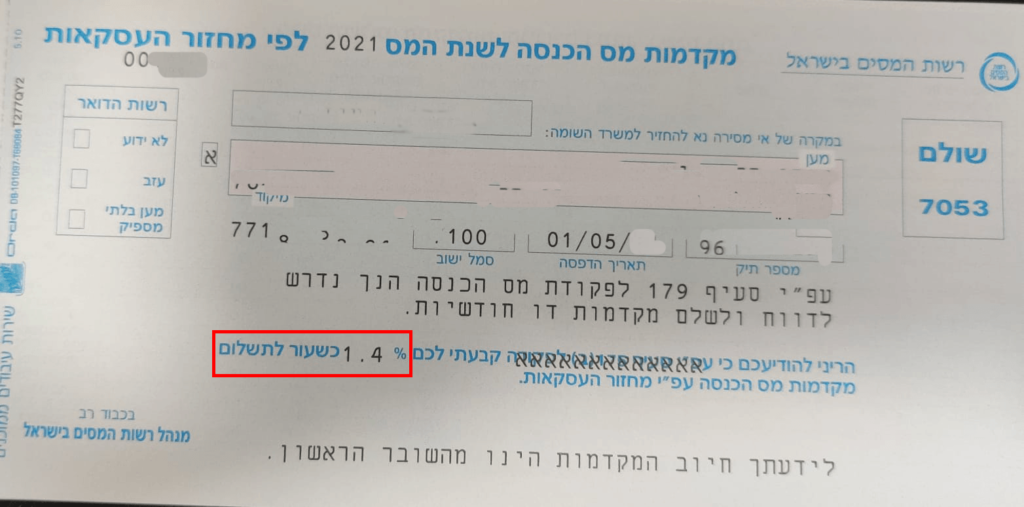

כאשר מס הכנסה דורש לשלם מקדמות מס הוא שולח פנקס שנקרא “מקדמות מס הכנסה לשנת מס X לפי מחזור עסקאות” בו מצוין מהו אחוז המקדמות שעליכם לשלם ביחס למחזור העסקאות שלכם. שימו לב, מדובר במחזור הכנסות של העסק ולא ברווחים של העסק! כך שגם אם ההכנסה היתה 100 שקל בחודש והפסדתם כסף עדיין תדרשו לשלם מקדמות!

הערת אגב: ישנה מגמה ירוקה של רשות המיסים שבמקום לשלוח פנקסים מודפסים הם שולחים הודעה על חובת תשלום מקדמות במקום שליחת פנקס מקדמות ומפנים לדיווח מקדמות ישירות דרך האינטרנט.

אז כיצד מחושב סכום המקדמות שבעל העסק נדרש לשלם? נניח ואחוז המקדמות של העסק הוא 5% ונדרש לעשות דיווח מקדמות מס הכנסה פעם בחודשיים. סך ההכנסות של העסק (נקבע לפי הקבלות שהופקו בהנהלת החשבונות) עומד על 50 אלף ₪ לפני מע”מ במהלך אותם חודשיים לכן 5% מסכום זה הוא 2,500 ₪ וזהו סכום המקדמה שנדרש לדווח ואז לשלם עליו. ייתכנו מצבים בהם סכום המקדמה יקטן בעקבות מיסים ששולמו בערוצים מקבילים אחרים כמו ניכוי מס במקור.

דיווח ותשלום מקדמות

השלב הראשון הוא בירור מחזור ההכנסות של העסק לתקופה עליה נדרש לדווח (חודש או חודשיים). אם אתם נעזרים במערכת הנהלת חשבונות דיגיטלית (כמו ICOUNT) אז תוכלו לשלוף נתון זה בקלות מהמערכת אך אם אתם מבצעים הנהלת חשבונות מודפסת אתם נדרשים לחשב את סכום ההכנסות דרך ספר התקבולים והתשלומים או דרך חישוב סכום כל הקבלות שהפקתם.

השלב השני הוא חישוב סכום המקדמה למס הכנסה לפי שיעור המקדמות שמס הכנסה קבע ולהפחית מסכום המקדמה סכומים של ניכוי מס במקור המותרים לקיזוז.

השלב השלישי הוא דיווח ותשלום, יש מספר דרכים לדווח ולשלם על המקדמות:

- דרך ראשונה היא הדרך המיושנת והלא יעילה של ללכת לבנק (או דואר) עם פנקס המקדמות, למלא את הפרטים בשובר ולבצע את התשלום דרך הבנק. לאחר ביצוע התשלום אתם מקבלים את אישור הבנק על הדיווח וביצוע תשלום המקדמות.

- דרך שניה יעילה ומהירה יותר היא לעשות דיווח מקדמות מקוון וכך להפיק שובר תשלום מקדמות שאותו ניתן לשלם דרך האינטרנט במסוף סליקה באשראי או מסוף של הבנק. לאחר ביצוע התשלום מתקבל אישור על דיווח וביצוע תשלום המקדמות שאותם יש לשמור.

שאלה: מה קורה במצב בו סכום ההכנסות שמוגש בדוח השנתי למס הכנסה איננו זהה לסכומים המצטברים בדיווחים למקדמות?

לכאורה הסכומים שמדווחים למקדמות מס במהלך כל השנה אמורים להיות זהים לסכום שמדווח בדוח השנתי אך לעיתים סכומים אלו לא זהים ויש פערים עקב אי הבנה או טעות. במקרה כזה שיש פער בו הסכום בדוח האישי גבוה יותר מסכום המקדמות אז תדרשו לשלם הפרשי ריבית והצמדה. במקרה הפוך ייתכן שיצרו איתכם קשר להבין את ההפרשים בסכומים ותקבלו ריבית והצמדה על התשלום העודף.

הקטנת או ביטול מקדמות מס הכנסה

מי שחושב ששיעור מקדמות המס גבוהות מידי ביחס למה שצריך יכול להגיש למס הכנסה טופס 2216 בו ניתן לבקש ביטול מקדמות מס הכנסה או הקטנה של שיעור המקדמות ולהגיש למס הכנסה את הטופס. היום האחרון להגשת הטופס, הוא עד ה-31 בינואר של שנת המס הבאה.

אם פקיד השומה יסכים אז תשלח אליכם הודעה לשינוי המקדמות או ביטול המקדמות אך אם הוא לא יסכים תדרשו לשלם מקדמות לפי ההודעה המקורית שנשלחה אליכם.

הערת אגב: שימו לב שאם בעקבות הבקשה לבטל או להקטין את שיעור המקדמות שולם פחות מס במהלך השנה אז מס הכנסה ידרוש ממכם לשלם ריבית והצמדה בגין הפערים בין שיעור המקדמות המקורי שנשלח אליכם לבין השיעור החדש שקיבלתם בעקבות הבקשה שלכם.

הגדלת מקדמות מס

למיטב הכרתי אין טופס המאפשר לבקש להגדיל את שיעור מקדמות המס מהסיבה הפשוטה שמי שקובע את מקדמות מס ההכנסה זה לא בעל העסק אלא מס הכנסה בלבד ולרוב הוא קובע זאת בהתאם להכנסה של שנה קודמת.

מדוע מס הכנסה לא מאפשר להגדיל מקדמות וככה הם יקבלו יותר מיסים במהלך השנה? מהסיבה הפשוטה שאם גובים מס יותר ממה שצריך אז צריך לשלם על המס העודף ריבית והצמדה גבוהים. הריבית על מיסים ששולמו ביתר או בחסר עומדת על 4% והיא כוללת הצמדה (נכון לשנת 2022 מדובר בריבית ממשלתית נחמדה מאוד הכוללת הצמדה לריבית).

מועד תשלום מקדמות

ס’ 175 לפקודת מס הכנסה קובע כי יש לשלם את המקדמות עד ל-15 בחודש שאחרי סיום מועד תקופת החיוב, כלומר אם חובת התשלום היא כל חודשיים והיו הכנסות בחודשים ינואר-פברואר אז מועד תשלום מקדמות המס בגין חודשים אלו זה עד ה-15 למרץ.

אם ה-15 לחודש חל ביום המנוחה השבועי של החייב בדיווח ותשלום, לפי דתו, אז הדיווח והתשלום התקופתי יידחה ליום העסקים שבא לאחר יום המנוחה השבועי.

ניכוי מס במקור

מלבד דיווח מקדמות ישנה עוד דרך לתשלום מס הכנסה לפני שמגישים דוח שנתי למס הכנסה והיא ניכוי מס במקור. המקדמות וניכוי המס במקור ביחד מהווים בעצם יתרה/מקדמה שתקוזז בהמשך מול חיוב המס האמיתי שיחושב לפי הדוח השנתי ואם יהיה הפרש לזכות או לחובה אז נדרש יהיה לסגור את ההפרש.

דיסקליימר: אין לראות פוסט זה כייעוץ מקצועי או מתן חוות דעת או המלצה אלא רק מהווה מסירת מידע בלבד ולא תחליף לייעוץ מקצועי, כמו כן ניתן לקרוא ביתר פירוט את ה-Disclaimer כאן.

פוסטים רלוונטים נוספים

עוסק פטור מורשה – סעיף 13 תקנות מע”מ

דיווח מע”מ