שכר אומנים או שכר סופרים (שכר פרילנסרים)

- קטגוריות הכל, עצמאיים, שכירים

- תגים עסק בלי תיקים ברשויות

דמיינו שאתם שכירים בחברה וחבר מציע לכם להיות דירקטור בחברה שלו תמורת 5,000 ₪ לכל רבעון ותשלום של 2,000 ₪ על כל ישיבה. אתם שוקלים ומגיעים למסקנה שההצעה כדאית ואתם מחליטים ללכת על זה. לפני שאתם ניגשים לפתוח תיקים ברשויות המיסים לעסק אתם חייבים להכיר את המושג שכר אומנים או שכר סופרים.

שכר אומנים או שכר סופרים

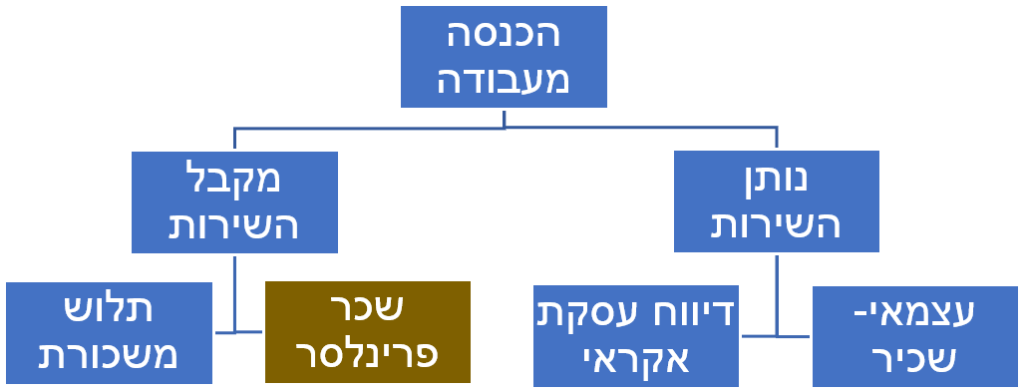

ישנם 2 מקורות הכנסה מקובלים מעבודה:

- הכנסה כשכירים: עבודה כשכירים אצל מעסיק ואז מתקיימים יחסי עובד-מעביד ואתם זכאים לזכויות סוציאליות (דמי מחלה, חופשה, הבראה, הפרשה לפנסיה וביטוח ועוד). בנוסף, המעסיק נדרש לנכות את המיסים מהמשכורת לכתחילה ולשלם לרשויות וכך לפטור את העובד מלבצע זאת בעצמו.

- הכנסה מעסק: ניתן להקים עסק, לספק שירות ולקבל תשלום מלקוחות. כאן לא חלים יחסי עובד-מעביד מול הלקוחות, נדרש לנהל ספרים, לדווח לרשויות המיסים בשוטף ולדאוג לשלם לרשויות.

מלבד 2 הסוגים שציינתי, יש “יצור כלאיים” בין הכנסה כשכירים לבין הכנסה מעסק (עצמאיים) – שכר פרילנסרים (נקרא “שכר אומנים” או “שכר סופרים”)!

מתי אפשר להיות מוגדרים כפרילנסרים

נניח והאוניברסיטה הזמינה אתכם להרצות הרצאה. מצד אחד האוניברסיטה לא מעוניינת להכניס אתכם כעובדים שלה בשביל הרצאה חד פעמית (או מספר הרצאות בודדות) ומצד שני אתם לא רוצים לפתוח תיקים ברשויות ולנהל עסק רק בשביל ההכנסה שתקבלו מהאוניברסיטה.

זו הסיבה שרשויות המיסים יצרו אפשרות של שכר אומנים כדי לספק מענה במצבים בהם אין יחסי עובד-מעביד ואין פעילות של עסק משמעותי! (כאשר יש לכם עסק משמעותי ייתכן שכדאי או נדרש לפתוח תיקים ברשויות כעסק)

היתרונות בשכר פרילנסרים

בהמשך ניכנס לפירוט, אך לבינתיים אלו היתרונות בשכר פרילנסרים:

- אין צורך לפתוח תיק עוסק במע”מ וכך גם אתם פטורים מכל החובות של הנדרשות מעוסק.

- אין צורך לפתוח תיק במס הכנסה וכך גם אתם פטורים מכל החובות של הנדרשות מבעל תיק במס הכנסה.

- אין צורך לפתוח תיק בביטוח לאומי וכך גם אתם פטורים מכל החובות של הנדרשות מבעל תיק בביטוח לאומי.

החסרונות בשכר פרילנסרים

החסרונות המרכזיים בשכר פרילנסרים שחייבים להיות מודעים אליהם:

- האוכלוסייה שיכולה להיות מקוטלגת כשכר אומנים או שכר סופרים מוגדרת ומצומצמת.

- אין אפשרות לקזז הוצאות כנגד ההכנסות לעומת עסק רשום ברשויות (יכול להפחית את ההכנסה החייבת במס).

- סביר שיגבו מס הכנסה גבוה יותר מהדרוש ואז תדרשו להגיש בקשות החזרי מס כדי לקבל את המס שנגבה ביתר.

- ככל וההכנסה שלכם תגדל כפרילנסרים תדרשו בסוף להקים עסק כי תקנות מע”מ ומס הכנסה לא יחולו עליכם.

אפשרויות דיווח על שכר אומנים או שכר סופרים

- מקבל השירות (הלקוח) יש 2 דרכים לדווח על ההכנסה:

- תלוש שכר – בדומה לכל העובדים השכירים, מתקיימים יחסי עובד-מעביד.

- שכר פרילנסר – אפשרות זו מיועדת לנותני שירות ספציפיים עליהם נפרט כאן.

- נותן השירות (אתם/הספק) יש 2 דרכים לדווח על ההכנסה (מלבד פתיחת עסק):

- עצמאי-שכיר: אפשרות המתוארת בפירוט בפוסט עצמאי-שכיר בו אתם מקבלים את ההכנסה בצורה של משכורת מחברה שמתמודדת עבורכם מול הרשויות וגוזרת עמלה על כך (נקרא גם חשבונית לשכירים).

- דיווח עסקת אקראי: מיועד לעסקאות אקראיות וחד פעמיות, מוזמנים לקרוא על כך בפוסט עסקת אקראי.

{kind=link}

אם אתם נותני שירותים סביר להניח שתרצו שמקבל השירות התעסק בכל הבירוקרטיה בהכנסה כפרילנסרים אך לעיתים קרובות אתם אלו שתצטרכו להתעסק בזה ולכן יש לכם שלושה אפשרויות נוספות של עצמאי שכיר או דיווח עסקת אקראי או פתיחת עסק.

מה עדיף עצמאי שכיר או שכר פרילנסרים?

בשירות עצמאי-שכיר אתם נדרשים לשלם עמלה ולכן ככל שההכנסה שלכם גדלה תשלמו יותר ויש גם התעסקות בגבייה מלקוחות דרך חשבוניות ללקוחות. לעומת זאת, בשכר פרילנסרים אתם לא נדרשים לשלם עמלות וגם אתם לא נדרשים לספק חשבוניות ללקוח (בדומה לשכירים).

אך חשוב לזכור שהתקנות מגדירות מס מירבי לרוב בשכר פרילנסרים ולכן ברוב המקרים תצטרכו להגיש בקשות להחזרי מס כדי להחזיר את המס הגבוה שגבו ממכם ואז עליכם לבדוק מה כדאי יותר עבורכם מבחינה כלכלית.

אז התשובה לשאלה האם עדיף עצמאי-שכיר או שכר פרילנסרים, היא מה גובה ההכנסות?! ככל שגובה ההכנסות גבוה יותר כך שירות עצמאי-שכיר פחות כדאי וככל שגובה ההכנסות שלכם נמוך שירות עצמאי-שכיר כדאי יותר (כל עוד אתם עושים תיאום מס)!

מי היא האוכלוסייה שיכולה להיות מוגדרת כשכר אומנים או שכר סופרים?

נקבעו תקנות מיוחדות במס הכנסה לאוכלוסייה ספציפית בתקנות מס הכנסה (ניכוי מסוג שכר מסוימים) ובתקנות מס הכנסה (ניכוי מסכר סופרים) בהם נקבע כי מי שמשלם להם נדרש לנכות מס (להחסיר מהשכר את המס). מי אותה אוכלוסייה שכלולה בתקנות אלו? סופרים, אמנים, בוחנים, מרצים, מעניקי שירותי משרד, דירקטורים וספורטאים (לשם הנוחות “פרילנסרים”).

הערת אגב: ההגדרות של אותם ספקי שירות יכולה להיות רחבה ולכן אני ממליץ לברר את ההגדרות של כל אחד מסוגי השכר ולראות אם אתם כלולים בתוכה בצו מס הכנסה (קביעת סוגי שכר כהכנסה).

לכאורה אין הבדל בין עובדים רגילים לפרילנסרים כי המעסיק נדרש לנכות את השכר בשתיהם (תקנות מס הכנסה [ניכוי ממשכורת ומשכר עבודה]). אך ההבדל מצוי בכך שלעובדים רגילים יש יחסי עובד-מעביד, זכויות סוציאליות וגביית המס אצל המעביד היא לפי מדרגות מס (בהנחה וזהו המעסיק היחיד שלו).

לעומת זאת אצל פרילנסרים לא מתקיימים יחסי עובד-מעביד, אין זכויות סוציאליות של עובדים וגביית המס היא על פי הנחיות מיוחדות של רשות המיסים בתקנות שציינתי למעלה והם נדרשים לספק אישור ניכוי מס במקור.

דוגמא 1 להמחשה: נניח ואני שכיר עם התמחות בטכנולוגיות ML וחברה בורסאית פנתה אליי וביקשה שאני אספק לה שירותי דירקטורים במהלך השנים הקרובות. מצד אחד אני לא מעוניין להקים עסק כי מדובר בהצעה חד פעמית ונקודתית ואני לא מתעסק בשוטף במתן שירותי דירקטור ומצד שני החברה לא מעוניינת להעסיק אותי כשכיר בחברה שלה כדי שלא התקיימו יחסי עובד-מעביד. האם אני יכול לקבל את השכר שלי בלי להיות שכיר או לפתוח עסק? התשובה היא כן, כי התקנות מגדירות בין היתר “שכר דירקטור”.

דוגמא 2 להמחשה: נניח ואני שכיר במאפיה וידוע שיש לי קול משגע וחברה פנתה אליי וביקשה שאני אשיר בפסטיבל שהיא מארגנת. האם אני יכול לקבל את השכר שלי בלי להיות שכיר או לפתוח עסק? התשובה היא כן, כי הצו מגדיר ש“שכר אמנים” בין היתר כולל שירה, דקלום, הקראה, נגינה וכו’.

אני אומן או סופר, כיצד יש לפעול?

הגעתם למסקנה כי ההכנסה שלכם יכול להיות מסווגת כשכר פרילנסרים. מה נדרש לעשות מול הרשויות מע”מ, מס הכנסה, וביטוח לאומי (השותפים שלכם מטעם המדינה)?

שכר פרילנסרים במע"מ

ע”פ חוק מע”מ ותקנות מע”מ ס’ 7 אספקת שירותים כפרילנסרים נחשבת כעסקה חייבת במע”מ. אך תקנה 6א לתקנות מע״מ קובעת כי אם עיקר הכנסתך ממשכורת, מגמלה או מקצבה, ונתת שירות מהשירותים שמצוינים למטה לעוסק, למלכ״ר או למוסד כספי, אינך חייב בפתיחת תיק במע”מ!

אם חייבים במע”מ אך לא רושמים תיק במע”מ אז כיצד מדווחים על ההכנסה למע”מ? מע״מ קובע כי בתנאים מסוימים אם סיפקת שירות באחד מהתחומים שיצוינו מטה אז האחריות לדיווח למע”מ עוברת למקבל השירות (ולא עליך נותן השירות) כל עוד לא סיפקת למקבל השירות חשבונית מס. מהם אותם שירותים?:

- מופע אמנותי, לרבות הנחיה במופע; בניית תפאורה או הכנתה; הכנת מבחנים, בדיקתם וכן ניהול מבחנים או פיקוח עליהם; הרצאה, הוראה, הדרכה, תרגול או השתתפות במופע שאינו מופע אמנותי; כתבנות או קצרנות; תרגום בכתב או בעל פה; כתיבה או עריכה; פישור, כהגדרתו בסעיף 79 לחוק בתי משפט [נוסח משולב], תשמ”ד-1984, או חברות בועדות שהוקמו על פי דין.

- שירותים של בעלי מקצועות אלה: אגרונום, אדריכל, הנדסאי, חוקר פרטי, טוען רבני, טכנאי, טכנאי שיניים, יועץ לארגון, יועץ לניהול, יועץ מדעי, יועץ מס, כלכלן, מהנדס, מודד, מנהל חשבונות, מתורגמן, סוכן ביטוח, עורך דין, רואה חשבון, שמאי, בעל מעבדה כימית או רפואית, רופא, פסיכולוג, פיזיותרפיסט, רופא וטרינר, רופא שיניים או מרפא שיניים.

הערת אגב: רשימת נותני השירותים המופיעים למעלה היא רשימה סגורה וכל המקצועות או התחומים שאינם מופיעים בה במפורש לא יכולים לפעול על פי התקנה ונדרשים לדווח בעצמם על העסקאות.

כיצד המעסיק מדווח למע”מ על שכר הפרילנסר? הוא עושה זאת באמצעות הפקת חשבונית עצמית, מדובר ברישום של הכנסה והוצאה לצורכי מע”מ כך שמע”מ העסקאות והתשומות מקוזז ונרשמת ההוצאה ללא המע”מ שוב פעם – יש להעביר את החשבונית לנותן השירות.

שכר פרילנסרים במס הכנסה

ע”פ פקודת מס הכנסה חל מס על הכנסות של פרילנסרים אך ס’ 2(א’) להוראות מס הכנסה (ניהול פנקסי חשבונות) קובע כי על הכנסות שחלה עליהם תקנה 6א’ שתיארתי בנושא הדיווח למע”מ לא נדרש לנהל ספרים (חשבוניות, קבלות וכו’) ומשכך גם לא נדרש פתיחת תיק במס הכנסה. אם חייבים במס הכנסה אך אין תיק במס הכנסה אז כיצד מדווחים על ההכנסה למס הכנסה?

ניכוי מס במקור בשכר אומנים

המשמעות של המילים “ניכוי מס במקור“ בפשטות היא לנכות (=להחסיר) מס לכתחילה לפני שקיבלתם את התשלום או שדיווחתם עליו לרשויות. ההשלכות של ניכוי מס במקור הן שמי שאמור לשלם לכם את התשלום מפחית חלק מהסכום ומייעד אותו למס הכנסה ודואג לשלם אותו בעצמו למס הכנסה.

זהו בעצם הפתרון שמס הכנסה (סעיפים 164,166 לפקודת מס הכנסה) מציע במקרה בו קיבלתם הכנסה מעבודה כפרילנסרים – עליכם לספק למי שמשלם לכם את הכסף אישור ניכוי מס במקור והוא יפחית את הסכום לפי מה שהוגדר באישור של מס הכנסה ויעביר את המס לרשות המיסים.

כיצד מקבלים אישור ניכוי מס במקור? פונים לרשות המיסים ומבקשים מהם אישור ניכוי מס במקור, מס הכנסה יחזיר אליכם אישור ניכוי במקור ואותו יש להעביר למשלם אשר יפחית את סכום המס מהתשלום שלכם.

כמה שיעור מס יהיה באישור ניכוי המס? שיעורי מס קבועים בתקנות מס הכנסה, על פי תקנות מס הכנסה (ניכוי מסוגי שכר מסוימים) ותקנות מס הכנסה (ניכוי משכר סופרים) על כל התשלומים יהיה ניכוי מס מירבי! מלבד שכר ספורטאים שניכוי מס הכנסה בו הוא 30%.

האם לעשות תיאום מס בשכר אומנים וסופרים כדי להקטין את גביית המס? עליכם לקחת בחשבון כי על פי תקנות מס הכנסה, ישנו פטור הגשת דוח שנתי למי שניכוי המס אצלו הוא מירבי וכן למי שניכוי המס שלו עומד על 30% מס וזאת על פי אישור פקיד שומה. במקרה של שכר פרילנסרים לרוב זה המצב אך אם תבצעו תיאום מס כך ששיעור המס יהיה נמוך יותר אז תהיו מחויבים להגיש דוח שנתי.

אז אם אני לא מגיש תיאום מס כיצד אקבל את המס שגבו ביתר? ניתן לקבל החזר מס בגין תשלומי מס עודפים ששילמתם דרך הגשת בקשת החזר מס בסוף שנה ולקבל החזר על ההפרשים.

מה קורה אם אין לי אישור ניכוי מס במקור?

אם אין לכם אישור ניכוי מס במקור אז מס הכנסה מחייב את מי שמשלם לכם לנכות מס מירבי ולהעביר אליהם את המס ואם המשלם לא יבצע זאת אז רשויות המס ידרשו את המס שאתם נדרשים לשלם מהמשלם עצמו!

מה קורה אם מי שמשלם לי לא יכול לנכות לי במקור?

נניח ואתם מבצעים עבודה עבור אדם פרטי ולא עסק (עצמאי או חברה) אז סביר כי אין לו אפשרות לבצע עבורכם ניכוי מס במקור (מכיוון שרק לעסקים יש תיק ניכוי מס במקור), במצב כזה תהיו חייבים להגיש דוח שנתי למס הכנסה ולדווח על אותה הכנסה.

לכן במצבים בהם אתם מספקים עבודה לאדם פרטי עליכם לשקול אפשרויות אחרות שיכולות להיות יותר זולות, כמו עסקת אקראי או שירות עצמאי-שכיר.

תשומת לב: חדי הבחנה ודאי שמו לב כי הרשימה הסגורה של הפרילנסרים בתקנות מע”מ איננה נמצאת בחפיפה מלאה לרשימה הסגורה בתקנות מס הכנסה. לדוגמא: בתקנות מע”מ מגדירים ברשימה “חוקר פרטי” ולעומת זאת בתקנות מס הכנסה אין אזכור ולהיפך בתקנות מס הכנסה מופיע שכר דירקטור אך בתקנות מע”מ לא מופיע דירקטור! אז מה עושים במקרה כזה?

במקרה בו יש את התפקיד בתקנות מס הכנסה ולא בתקנות מע”מ אז יסווגו את השירות כך שיתאים לתקנות מע”מ לדוגמא: דירקטור יסווג כנותן שירות של יועץ לניהול החברה או כשירות של חברות בוועדות שהוקמו על פי דין (שכלול בתקנות מע”מ)! במקרה בו יש את התפקיד בתקנות מע”מ ולא בתקנות מס הכנסה אז ניתן לעשות ניכוי מס מירבי.

שכר פרילנסרים בביטוח לאומי

ראינו שבמס הכנסה ומע”מ מקבל השירותים הוא שאחראי על הדיווחים אך בביטוח לאומי זה תלוי האם התפקיד מוגדר בצו ביטוח לאומי (סיווג מבוטחים וקביעת מעבידים) כשכיר ואז האחראי לדווח לביטוח לאומי על ההכנסות ולשלם את הביטוח לאומי זה מקבל השירות ונותן השירות פטור מדיווח ותשלום.

כל זכות מספקים הסבר מפורט בנוגע לניכוי ותשלום דמי ביטוח לאומי לעובד עצמאי, כאילו היה עובד שכיר ואתם מוזמנים לקרוא את המאמר הבא.

בהערת אגב: בעניין זכויות הנובעות מיחסי העבודה, ייחשבו עובדים אלה כעובדים עצמאים. מי ששכר את שירותיהם לא צריך לשלם להם דמי הבראה או זכויות סוציאליות), אלא אם בית הדין יקבע שבין הצדדים קיימים יחסי עובד-מעסיק, בהתאם למבחנים שנקבעו בפסיקה.

אומנם רוב התפקידים שמופיעים בצו ביטוח לאומי מתאימים לתקנות מע”מ ומס הכנסה אך מה קורה במצב בו התפקיד לא מופיע ברשימה של ביטוח לאומי? במקרים כאלה יש לבדוק מה ההנחיות ורוב הסיכויים שתדרשו לדווח ולשלם על הכנסה זו בעצמכם דרך דיווח כהכנסה שלא מעבודה (עצמאי שלא עונה להגדרה) או כהכנסה מעבודה (עצמאי שעונה להגדרה).

לצורכי המחשה ניקח לדוגמא שכר דירקטורים אשר איננו כלול בצו ביטוח לאומי, במקרה כזה יש לבדוק כיצד ביטוח לאומי מסווגים את הדירקטורים?! עבור דירקטורים ביטוח לאומי פרסמו הודעה כיצד יש לפעול ולפיהם נדרש לרשום הכנסה זו כהכנסה מעבודה (עצמאי שעונה להגדרה) לעניין ביטוח לאומי.

כיצד מדווחים ומשלמים לביטוח לאומי במקרה בו התפקיד שלכם הוא הכנסה מעבודה (עצמאי שעונה להגדרה)? בדומה לעצמאי יהיה לכם סטטוס של עצמאי הנדרש להצהיר על הכנסותיו ולשלם מקדמות בשוטף.

כיצד מדווחים ומשלמים לביטוח לאומי במקרה בו התפקיד שלכם הוא הכנסה שלא מעבודה? במצב כזה אתם נקראים עצמאיים שלא עונים להגדרה מגישים טופס 6101 ומשלמים את דמי הביטוח באמצעות שובר המיועד לבעל הכנסה שלא מעבודה.

דיסקליימר: אין לראות פוסט זה כייעוץ מקצועי או מתן חוות דעת או המלצה אלא רק מהווה מסירת מידע בלבד ולא תחליף לייעוץ מקצועי, כמו כן ניתן לקרוא ביתר פירוט את ה-Disclaimer כאן.

פוסטים רלוונטים נוספים

עוסק פטור מורשה – סעיף 13 תקנות מע”מ

דיווח מע”מ