עצמאי שכיר או חשבונית לשכיר

- קטגוריות הכל, עצמאיים, שכירים

- תגים עסק בלי תיקים ברשויות

קבלו את הבשורה החדשה! יש אפשרות להיות עצמאי בלי להיות עצמאי בפועל! כיצד אני סותר את עצמי באותו משפט? בעזרת עצמאי שכיר (או “שכיר עצמאי” או “חשבונית לשכיר”) ניתן לעשות זאת.

כאשר אתם שכירים, המעסיק הוא זה שנדרש להתמודד מול הבירוקרטיה עבורכם. אתם כשכירים בראש שקט מקבלים את התלוש שכר והמשכורת בתחילת החודש שאחרי.

לעומת זאת, עצמאיים הם המעסיקים של עצמם ולכן כל עצמאי נדרש להתמודד מול הבירוקרטיה בעצמו! כאן חשבונית לשכיר נכנסת לתמונה.

עצמאי שכיר או חשבונית לשכיר

האפשרות להיות עצמאי בלי תיקים ברשויות המיסים אפשרית בכך שתהפכו ל”שכירים” בחברת חשבונית לשכיר (להלן “החברה”). הייחודיות בחברה הוא שמטרתה לא להעסיק אתכם באמת אלא רק לחסוך לכם את הבירוקרטיה הכרוכה בהתמודדות מול רשויות המיסים כעצמאיים. החברה בעצם מעבירה את האחריות שלכם כעצמאיים כלפי הרשויות אליהם.

האם שירות חשבונית לשכיר זה חוקי? כן כל עוד יש את האישורים הנדרשים מרשויות המיסים. מאז שהמציאו את הפתרון של חברת קבלן עצמאי שכיר הרבה חברות נעזרות בשירותיה. בין לקוחותיה של החברה ניתן למצוא את וולט, הראל, אלקטרה, שיכון ובינוי ועוד הרבה חברות גדולות נוספות.

איך זה עובד?

קודם צריך לסיים את תהליך ההרשמה באתר החברה, לאחר שקיבלתם אישור מהחברה אתם יכולים להתחיל לעבוד ולקבל כספים מלקוחות. נניח וגייסתם לקוח שרוצה שתבצעו עבודה מסוימת תמורת 5,000 ₪ לפני מע”מ. השלמתם את העבודה וסיפקתם את השירות לאותו לקוח, עכשיו צריך להזמין חשבונית מהחברה (מה שנקרא חשבונית לשכיר) עבור אותו לקוח דרך הזנת הפרטים של הלקוח במערכת החברה.

לאחר שמילאתם את פרטי החשבונית לשכיר הנדרשים, החברה תשלח אליכם את החשבונית לדרישת התשלום מהלקוח. הלקוח יקבל ממכם את החשבונית של השכיר עצמאי ויבצע תשלום לחשבון הבנק של החברה ואז אתם מקבלים קבלה של שכיר עבור הלקוח. איך תקבלו את הכסף שלכם? דרך תלוש השכר מאותה חברה (לא חייב להמתין עד תחילת חודש הבא לקבלת התשלום), יש לשים לב כי יש ניכוי 5% מהסכומים כעמלה לחברה עבור השירות הנוח שהם מספקים.

מתי כדאי להיות שכיר עצמאי?

התשובה לשאלה זו תלויה במספר גורמים שנכון לקחת אותם בחשבון לפני ההרשמה לשירות ורק לאחר שלקחתם בחשבון גורמים אלו תוכלו לדעת אם השירות מתאים עבורכם.

תלוי סוג העסק

ככל שהעסק מורכב יותר מבחינה בירוקרטית כך קטנה האפשרות לשכיר עצמאי. כל עסק נדרש על פי חוק לנהל ספרים (רישומים) מתאימים על פי דרישות החוק ולכן ייתכן כי סוג העסק שאתם מעוניינים להקים איננו מתאים לקונסטלציה המשפטית ששכיר עצמאי מספקת. לכן אתם נדרשים לפתוח תיקים ברשויות ולדאוג לנהל את הספרים של העסק על פי חוק.

כמו כן, על פי המפורסם באתר החברה אין אפשרות להעסקת עובדים בשירותים שלה. לעומת זאת, פרילנסרים שמספקים שירותים ללקוחות זו אפשרות טובה לניהול עסק בלי תיקים ברשויות.

מחזור ההכנסות

ככל ומחזור ההכנסות שלכם גבוה יותר כך החברה גוזרת עמלות גבוהות יותר ולכן ייתכן שישתלם לכם להיעזר בגורם מקצועי שיספק את שירותי הנהלת החשבונות והדיווחים לרשויות.

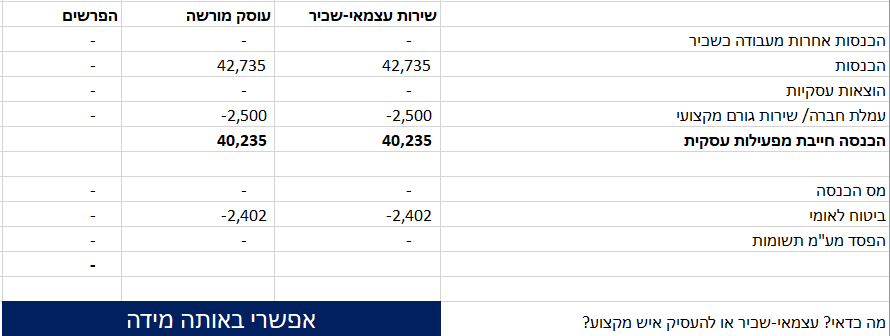

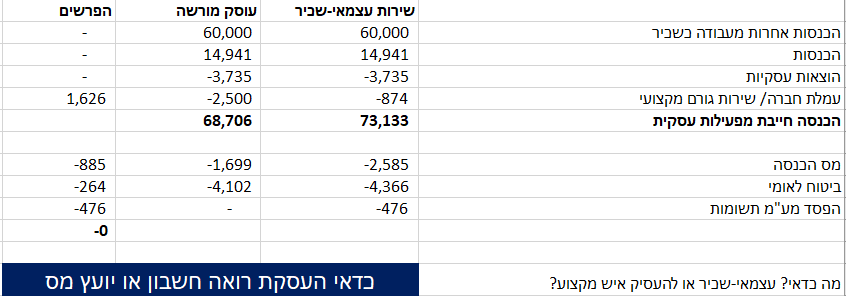

מהו סף ההכנסות שממנו כדאי לשקול לפנות לרואה חשבון או יועץ מס? נניח ומחזור ההכנסות שלכם בשנה הוא 50 אלף ₪ אחרי מע”מ (42,723 ש”ח לפני מע”מ) אז החברה תגזור עמלה של 5% שזה 2,500 ₪. כלומר העלות שלכם לשירות מתקרבת לעלות קבלת שירות מקצועי מאיש מקצוע.

סוג הלקוחות

מול מע”מ יש 2 סוגים עיקריים של עסקים (עוסקים):

- עוסקים מורשים – גובים מע”מ מהלקוחות שלהם ומעבירים זאת למע”מ אך מנגד יכולים לקזז מע”מ שהם משלמים לספקים שלהם וכך יוצא שהם משלמים מע”מ רק על ההפרש בין ההכנסות להוצאות שלהם בגלל זה מע”מ זה ראשי תיבות “מס ערך מוסף”.

- עוסקים פטור – פטורים מלגבות מע”מ מהלקוחות שלהם אך מנגד לא יכולים לקזז מע”מ שהם משלמים לספקים שלהם.

מכיוון שלחברה אין אפשרות להיות עוסק פטור ולעומת זאת ייתכן שאתם כן יכולים להיות עוסקים פטורים אז עניין המע”מ הוא מהותי לשיקולים שלכם בבחינת הכדאיות בשירות שכיר-עצמאי.

אם הלקוחות שלכם הם לקוחות עסקיים עם עוסק מורשה במע”מ אז אין השפעה על דרישת המע”מ בחשבוניות החברה ללקוחות שלכם כי הם מקזזים אותו.

לעומת זאת, אם הלקוחות שלכם הם לקוחות עסקיים עם עוסק פטור במע”מ או שהלקוחות שלכם פרטיים אז גביית המע”מ מהלקוח היא בעצם “הפסד” מכיוון שיכולתם לדרוש את אותו סכום מהלקוח בלי לשלם מע”מ אם יש לכם עוסק פטור.

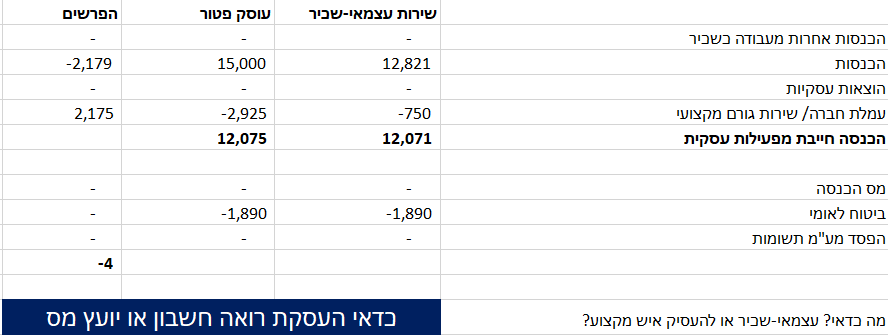

אז מהו סף ההכנסות שממנו כדאי לשקול לפנות לרואה חשבון או יועץ מס? נניח ומחזור ההכנסות שלכם מלקוחות עסקיים פטורי מע”מ או מלקוחות פרטיים הוא 15 אלף ₪ אחרי מע”מ. המע”מ (שיעור 17%) ששילמתם בחברה הוא 2,180 ₪ והעמלה ששילמתם לחברה בגין השירות זה 750 ₪. סך 2,632 ₪ סכום המאפשר לכם לפנות לאיש מקצוע שיעשה את העבודה עבורכם.

הוצאות עסקיות (מלבד הוצ’ ניהול ספרי העסק)

אחד החסרונות הגדולים בלהיות שכיר עצמאי הוא שיש הגבלה במע”מ התשומות שניתן לקבל חזרה בגין ההוצאות העסקיות וגם הגבלה בקיזוז הוצאות עסקיות מההכנסות שנבעו בעקבות הפעילות העסקית. חסרון המוביל להעלאת חיוב המס וגם את הביטוח לאומי דרך שימוש בשירות זה. לכן שירות שכיר עצמאי כדאי יותר לעסקים המספקים שירותים בהם ההוצאות היחסיות הם מזעריות.

בהתכתבות שקיימתי עם החברה, להלן החסרונות בהקשר להוצאות:

- בעוד שעצמאיים יכולים לעגל פינות ברישומי ההוצאות בעסק שלהם ועושים זאת בחברת עצמאי שכיר לא יעגלו פינות.

- אין אפשרות לרשום הוצאות מעורבות (הוצאות שיש בלי קשר לעסק), כגון: דלק, כיבודים, שכירויות, תשלומי חשמל, מים וכו’.

- חשוב להקפיד שירשמו את חשבונית ההוצאה על שם החברה.

- ניתן לרשום הוצאות עד 25% מגודל ההכנסה במצטבר.

- אין אפשרות להעלות את מסמכי ההוצאות במערכת אלא יש לשלוח אותם במייל לחברה.

ניתן לראות כי מדובר במגבלות משמעותיות שמקשות על ניצול יתרונות של עסקים במודל של שכיר-עצמאי שנכון לקחת בחשבון.

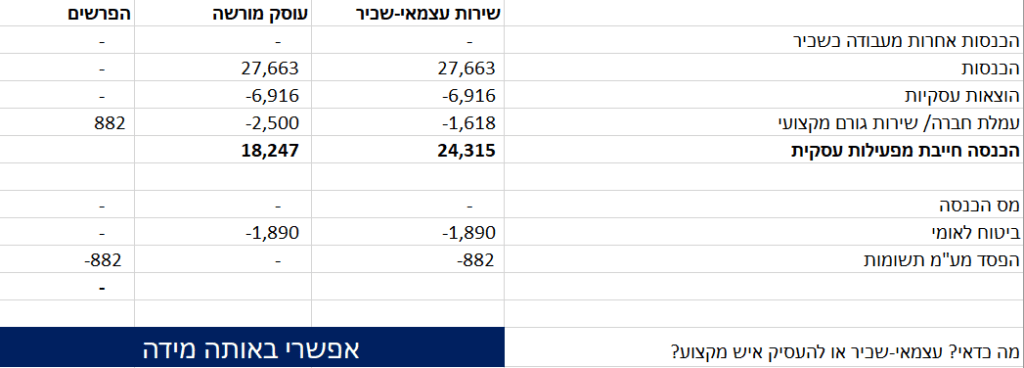

אז מהו סף ההוצאות שממנו כדאי לשקול לפנות לרואה חשבון או יועץ מס? נניח וכל ההוצאות בעסק עומדים בקריטריונים שהצגתי למעלה כי אם לא אז הכדאיות לשכיר עצמאי פוחתת. נניח וההכנסות של העסק הם 33 אלף ₪ אחרי מע”מ וההוצאות העסקיות הם רק 8.25 אלף ₪ אחרי מע”מ (25% מההכנסה) אז המע”מ (שיעור 17%) שהייתם יכולים לקבל חזרה הוא 882 ₪ והעמלה שאתם משלמים לחברה בגין השירות זה 1618 ₪. סכום של 2,500 ₪ המאפשר לכם לפנות לאיש מקצוע שיעשה את העבודה עבורכם.

הכנסות נוספות

מכיוון שאין עסק שאין לו הוצאות עסקיות אז ככל שההכנסה החייבת במיסוי גבוהה כך מדרגת המס גבוהה יותר ולכן אם יש לכם הכנסות נוספות כשכירים אז עליכם להבין כי ההגבלות ברישום ההוצאות בעלי משמעות גדולה יותר ולכן כדאיות השירות עצמאי שכיר קטן.

עצמאי שכיר תיאום מס

יש לקחת בחשבון שאם אתם שכירים במקום עבודה עיקרי אחר אז אתם נדרשים לספק תיאום מס לחברת עצמאי שכיר כדי שמס הכנסה לא יגבו ממכם מס מירבי בעבודה השנייה. מוזמנים לקרוא על תיאומי מס בפוסט בלינק זה.

ביטוח לאומי עצמאי שכיר

חשוב שתשימו לב כי ביטוח לאומי מגדיר אתכם במסגרת עצמאי שכיר כעצמאיים ולכן הזכויות והחובות שלכם יהיו גם כעצמאיים. בנוסף, יגבו ממכם שיעורי דמי הביטוח בדומה לעצמאיים ולא לשכירים.

השוואת חשבונית לשכיר לעומת העסקת רואה חשבון או יועץ מס

מתי שירות חשבונית לשכיר נראה לא מומלץ?:

- כאשר סוג העסק איננו מתאים לקונסטלציה המשפטית של שכיר-עצמאי.

- כאשר מחזור ההכנסות הוא מעל 50,000 ₪ אחרי מע”מ בשנה מלקוחות עסקיים מורשים.

- כאשר מחזור ההכנסות הוא מעל 15,000 ₪ אחרי מע”מ בשנה מלקוחות פרטיים או לקוחות עסקיים פטורים ויש אפשרות לפתוח עוסק פטור.

- כאשר יש הוצאות מעורבות והוצאות עסקיות לפעילות העסקית שאתם רוצים לרשום חשוב לבחון את הכדאיות של השירות.

- כאשר יש הכנסות נוספות המגדילות את מדרגות המיסוי בביטוח לאומי ובמס הכנסה.

מתי שירות חשבונית לשכיר נראה כן מומלץ?:

- כאשר מחזור ההכנסות הוא מתחת ל- 50,000 ₪ אחרי מע”מ.

- כאשר הלקוחות הם עוסקים מורשים.

- כאשר ישנן הוצאות עסקיות נמוכות מהפעילות העסקית (ככל וההוצאות העסקיות יהיו גדלות ויש לכם הכנסה כשכירים ממקום עבודה אחר אז הכדאיות לשירות יורדת).

פתרונות ואפשרויות של חשבונית לשכיר

מלבד כל היתרונות שהצגתי בפוסט, ישנם עוד יתרונות נוספים בהעברת הפעילות העסקית לחברה ולקבל שכר מחברת עצמאי-שכיר. אך חשוב לקחת בעירבון מוגבל את הפתרונות הללו מבחינת חוקיותם ויש להתייעץ עם גורם מקצועי בעניין.

עוסקים פטורים

ישנם עצמאיים רבים שהם עוסקים פטורים וחוששים לעקוף את תקרת הפטור ממע”מ כעוסקים פטורים ולכן הם מגבילים את ההכנסות שלהם עד תקרת הפטור או שהם הופכים לעוסקים מורשים ואז משלמים 17% מההכנסות שלהם למע”מ.

אך ישנם עצמאיים מתוחכמים יותר, שפשוט לא עוקפים את תקרת ההכנסות שלהם בעוסק פטור ואת שאר ההכנסות שלהם מהפעילות העסקית שלהם הם מעבירים לחברת העצמאי-שכיר שגובה עמלה על כך ומשלמת מע”מ בגין אותן הכנסות. בצורה זו העוסק פטור לא נדרש להפוך לעוסק מורשה ומנגד מצליח לקבל הכנסות שעוקפות את תקרת הפטור בלי לשלם כ-17 אלף ₪ בשנה בגין המע”מ.

תדמית

נתקלתי פעמים רבות בארגונים שלא עובדים עם עוסקים פטורים או מורשים מהסיבה שהתדמית היא של עסק קטן או שאין להם את הכלים הנדרשים להתנהלות מול עסקים. הכרתי לקוח שלא מוכן לעבוד עם עסק שלא מספק לו חשבונית מס ומהסיבה הזו הוא לא עובד עם עוסקים פטורים (לעוסק פטור אין חשבוניות מס רק חשבונית עסקה).

עבודה דרך חברת שכיר-עצמאי מאפשרת לכם להציג את עצמכם כעסק רציני יותר ולכן גם יוכל להשפיע על התדמית שלכם מול לקוחות ולעבור מגבלות בירוקטיות.

פטור מהצהרת הון

בעוד שעצמאיים מחויבים לספק לרשות המיסים הצהרת הון כל כמה שנים, שכירים אינם נדרשים לספק הצהרת הון למס הכנסה. לכן עסק שמקבל את ההכנסה שלו שכשכיר איננו נדרש להגיש הצהרת הון ובכך חוסך את העלויות הכרוכות בטיפול הצהרת ההון.

בנוסף, הצהרת הון הינה פגיעה בפרטיות הפרט בכך שעצמאיים מחויבים לחשוף את מצבם הכלכלי מול רשויות המיסים ואין להם אפשרות לסרב להגיש את הצהרת ההון. לכן אנשים שמעוניינים לשמור את חשאיות וסודיות מצבם הכלכלי יכולים להיעזר בחשבונית לשכיר ובכך לא להידרש להגיש הצהרת הון למס הכנסה.

פושטי רגל

אוכלוסייה שהחשבונית לשכיר עזרה להם מאוד היא אוכלוסיית פושטי הרגל. על פושטי רגל חלים הרבה מאוד מגבלות חוקיות ומקשות עליהם לקיים עסקים וחשבונות בנק. לכן רבים מפושטי הרגל בוחרים לנהל את העסקים שלהם במתווה של חשבונית לשכיר וכך הם מקטינים את המגבלות שחלים עליהם על ידי המדינה.

מכרזים

ייתכן שזה יפתיע אתכם אבל לעיתים יש יתרון בחשבונית לשכיר אם אתם רוצים לגשת למכרזים מקומיים או ממשלתיים. בחלק מהמכרזים ישנם דרישות שכעצמאיים לא עומדים בהם אך לעומת זאת ישנם חברות שמספקות שירותי שכיר-עצמאי שעומדות בתנאי המכרז מהסיבה שיש להם מחזורים גדולים בפעילות העסקית או מסיבות אחרות.

כמובן שהשתתפות במכרזים דרך חברת השכיר-עצמאי ידרוש את הסכמת החברה ושיתוף פעולה מצידה וסביר שהם יגבו על כך כספים בשל שירות פרימיום שהם מספקים לכם.

בוקסטרפינג לעומת עצמאי שכיר

בנוגע לשאלה מה עדיף ביצוע בוקסטרפינג או להשתמש בשירות עצמאי שכיר? התשובה היא שזה תלוי בכם, אם אתם לא מעוניינים בנהל את הכספים בעסק שלכם ולהתנהל מול הרשויות בכוחות עצמכם אז אני חושב שהאופציה של השירות עצמאי שכיר היא נהדרת.

כדאי שתשקלו את השירות על בסיס כל מה שהצגתי לעיל האם אופציה זו עדיפה על קבלת שירות מרואה חשבון או יועץ מס אתם מוזמנים להיעזר בכלי “מחשבון עצמאי שכיר” שיצרנו עבורכם.

אם אתם מתכוונים לעשות זאת אז אודה שתבצעו את ההרשמה דרך הלינק הזה: שירות עצמאי שכיר וכך תתמכו בנו לבנות עוד תכנים שיוכלו לשמש אתכם ולכם זה לא מגדיל את עלות של השירות🙏

אם אתם כן מוכנים לנהל את הכספים בעסק שלכם ולהתנהל מול הרשויות אז אתם מוזמנים להיעזר בכל התכנים שבוקסטרפ מספק לכם באתר.

דיסקליימר: אין לראות פוסט זה כייעוץ מקצועי או מתן חוות דעת או המלצה אלא רק מהווה מסירת מידע בלבד ולא תחליף לייעוץ מקצועי, כמו כן ניתן לקרוא ביתר פירוט את ה-Disclaimer כאן.

פוסטים רלוונטים נוספים

עוסק פטור מורשה – סעיף 13 תקנות מע”מ

דיווח מע”מ