עסקת אקראי או עסקה חד פעמית

- קטגוריות הכל, עצמאיים, שכירים

- תגים עסק בלי תיקים ברשויות

דמיינו שחבר מציע לכם הצעת עבודה אטרקטיבית למען העסק שלו שהתשלום בגינה הוא סך 25,000 ₪. אתם חושבים שזה מאוד כדאי עבורכם וייקח רק 25 שעות לבצע את העבודה. האם נכון שתפתחו תיקים ברשויות לעסק רק בשביל עסקת אקראי? לקוח פנה אליי בשאלה זו “כיצד שכיר שעשה עסקה חד פעמית צריך להתנהל מול הרשויות?!” אז קבלו את כל מה שצריך לדעת בנוגע לעסקת אקראי ואציג גם אלטרנטיבות…

מה זה עסקת אקראי?

עסקת אקראי היא עסקה חד פעמית ואקראית של מי שאין לו תיקים ברשויות המיסים כך שאין דרך ברורה לדווח על העסקה. במקרים של עסקאות אקראי הרשויות מאפשרות לדווח על אותה עסקה בלי צורך בפתיחת תיקים.

לפני שאציג כיצד יש לדווח על עסקת אקראי?! חשוב להדגיש שכדאי שתבחנו אפשרויות נוספות לדיווח ההכנסה מלבד עסקת האקראי וגם חשוב שתבינו מתי לא ניתן לדווח על עסקת אקראי לרשויות המיסים?

אפשרויות הדיווח על הכנסה שנבעה מעסקה חד פעמית?

פתיחת תיקים ברשויות איננו משחק ילדים כפי שכתבתי בפוסט פתיחת תיקים ולכן יש לשקול האם חייבים והאם יש צורך בכך?! במצבים בהם יש הכנסה מעסקה חד פעמית ייתכן שלא נכון לפתוח תיקים ברשויות ולהתנהל כעצמאיים אלא להיעזר בפתרונות אחרים הקיימים בשוק.

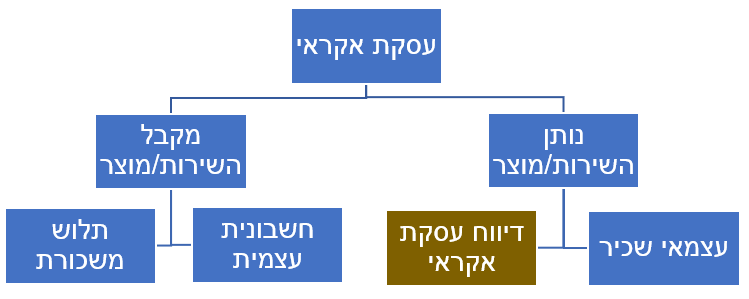

כאשר נתקלים בעסקה אקראית ולא רוצים לפתוח תיקים ברשויות, ישנם 2 גורמים שיכולים להיות אחראיים על הדיווח לרשויות המיסים:

- מקבל השירות/מוצר ויש לו 2 דרכים לדווח על ההכנסה של נותן השירות:

- הפקת תלוש שכר – בדומה לכל העובדים השכירים שעובדים עבורו בעסק הוא יכול להפיק תלוש שכר ולשלם את התמורה של עסקת האקראי כשכר עבודה.

- חשבונית עצמית – פרוצדורה פחות מוכרת בשל המגבלות שלה (מוזמנים לקרוא בפוסט פרילנסרים ושכר סופרים).

- נותן השירות/מוצר ויש לו 2 דרכים לדווח על ההכנסה:

- עצמאי שכיר: אפשרות המתוארת בפירוט בפוסט עצמאי שכיר בו מקבלים את ההכנסה בצורה של משכורת מחברה שמתנהלת מול הרשויות וגוזרת עמלה על כך (נקרא גם חשבונית לשכירים).

- דיווח עסקת אקראי: עבור עסקה אחת אקראית וחד פעמית אין סיבה מוצדקת לפתוח תיקים מול הרשויות ולהתחיל לנהל ספרים ולכן רשויות המיסים מאפשרות לדווח על עסקת אקראי בלי כל ההתחייבויות שיש לעסק בשוטף.

מה עדיף עצמאי שכיר או דיווח עסקה חד פעמית?

אם אתם נותני שירותים סביר להניח שתרצו שמקבל השירות התעסק בכל הבירוקרטיה בהכנסה מהעסקה האקראית. אך לעיתים קרובות, אתם אלו שתצטרכו להתעסק בזה ולכן יש לכם שתי אפשרויות מרכזיות עצמאי שכיר או דיווח עסקת אקראי (מלבד פתיחת עוסק).

בדיווח על עסקה חד פעמית יש הרבה בירוקרטיה וסרבול ולעומת זאת שירות עצמאי שכיר דורש תשלום עמלה שיכול להיות גבוה מידי – אז מתי שירות עצמאי שכיר עדיף על עסקה אקראית ולהיפך?

מתי האפשרות של עצמאי שכיר עדיפה על עסקה אקראית?

- כאשר לא ניתן לדווח על עסקה לרשויות כעסקת אקראי ולכן האפשרות של עצמאי שכיר עדיפה על פני עסקת אקראי כי היא כמעט שאיננה מוגבלת.

- שיעור המיסוי על עסקאות אקראי הוא גבוה (אם לא מגישים דוח אישי בסוף שנה) ולכן אם אתם בעלי הכנסה נמוכה אז אפשרות הדיווח של עסקת אקראי פחות כדאית לעומת עצמאי שכיר (בה שיעור המס צפוי להיות לפי מדרגות המס אם תספקו תיאום מס).

- צפויים מספר פרויקטים במהלך השנה ואז ביצוע הפרוצדורה הנדרשת בעסקה חד פעמית כבר לא חד פעמית וזה לא חסכוני ויעיל (וייתכן שגם לא חוקית כי הפכתם עסקה חד פעמית לעסק…).

מתי האפשרות של עסקת אקראי עדיפה על עצמאי שכיר?

- ככל שסכום העסקה האקראית גבוה יותר כך העמלה של חברות העצמאי שכיר גבוהות יותר ולעומת זאת הכדאיות של דיווח עסקת אקראי עולה.

- כאשר מדובר בעסקה שהיא חד פעמית ואקראית שאיננה צפויה לחזור בתדירות גבוהה ואתם רוצים לבצע בוקסטרפינג ולחסוך בתשלום עבור השירות.

מהתיאור לעיל ניתן לראות כי ברוב המקרים האפשרות של עצמאי שכיר עדיפה על פני דיווח עסקה אקראית אך לא תמיד.

מתי ניתן לדווח על עסקת אקראי?

החוקים והפקודות אינם מגדירים במפורט מהי עסקה אקראית או עסק אקראי?! לשם כך נעזרים במבחני פסיקה (החלטות שהתקבלו בבתי משפט) ולכן אם יש לכם התלבטות בעניין נכון לפנות לייעוץ משפטי שיכוון אתכם בנוגע לסיווג העסקה.

מהן השאלות שעל פיהם מגדירים האם מדובר בעסקת אקראי או לא?!:

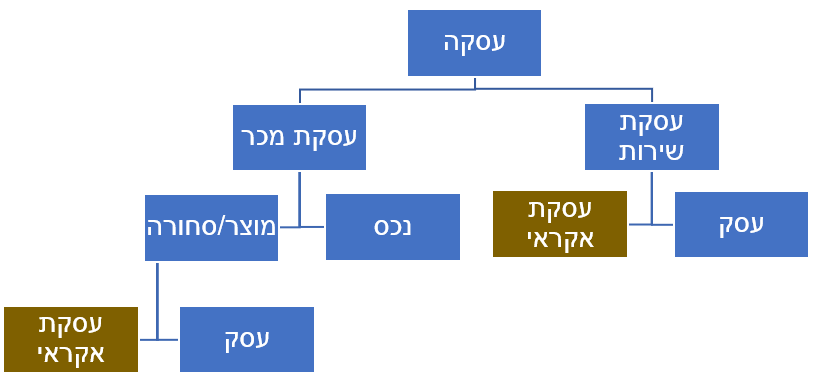

- האם מדובר בעסקת מכר – מכרתם מוצר/נכס ללקוח אז השאלה הבאה שנדרש לשאול היא האם מדובר בעסקת מכר שהיא פירותית או הונית? לשם כך קיימים מבחני פסיקה המגדירים מתי עסקה היא הונית וההשלכות של המבחנים הללו הן שיעור המס שתחויבו בגין העסקה האקראית:

- האם מדובר במכירת נכס – אם כן, אז נדרש לדווח על מכירת נכס ושיעור המס יעמוד על 25% כי מדובר בהכנסה הונית.

- האם מדובר במכירת מוצר – נניח ומדובר במכירת מוצר שהוא לא נכס אז השאלה הבאה שנדרש לשאול היא האם מדובר בפעילות של עסק?:

- אם כן, אז נדרש לפתוח תיקים ברשויות ולנהל ספרים או למצוא פתרון אחר.

- אם לא מדובר בעסק, אז ניתן לדווח על עסקת אקראי.

הערת אגב: ישנם מבחני פסיקה רבים להכרעה האם עסקה היא הונית או פירותית ואז שיעור המס נקבע על פי התוצאות של אותם מבחנים.

המבחנים כוללים היבטים של טיב הנכס ואופיו, תדירות העסקאות או הפעולות המבוצעות בו, קיומו של סיכון עסקי, אופן מימון העסקה, קיומו של מנגנון כלכלי, תקופת ההחזקה בנכס, פיתוח-טיפוח-יזמות ושיווק ידענותו ובקיאות של הנישום בתחום אשר בו מתבצעת העסקה, פעילות קבועה ומתמשכת, היקף כספי נרחב, ומבחן הנסיבות האופפות את העסקה (למי שרוצה להיכנס לפרטים אתם מוזמנים לקרוא כאן).

2. האם מדובר בעסקת שירות – סיפקתם שירות ללקוח (הזמן הוא בעצם המוצר שמכרתם) אז השאלה הבאה היא האם מדובר בפעילות של עסק?!:

- אם כן, אז נדרש לפתוח תיקים ברשויות ולנהל ספרים או למצוא פתרון אחר.

- אם לא מדובר בעסק, אז ניתן לדווח על עסקת אקראי.

הערת אגב: ישנם מבחני פסיקה רבים להכרעה האם פעילות עסקית מסוימת היא פעילות של עסק כי אם מדובר בפעילות של עסק אזי חלים על העסק חוקים ותקנות שיש לנהוג על פיהם.

חלק מהמבחנים שלוקחים בחשבון וקשורים גם להבחנה בין עסקה פירותית להונית הם: מבחן התדירות, תקופת החזקת הנכס, בקיאות ומומחיות, היקף ההשקעה, מימון, פעילות קבועה ונמשכת, טיב הנכס, ההבשלה-השבחה, פיתוח-טיפוח-יזמות ושיווק, ייעוד התמורה, נסיבות מיוחדות (למי שרוצה להיכנס לפרטים אתם מוזמנים לקרוא כאן).

מדובר בעסקת אקראי, כיצד יש לפעול?

הגעתם למסקנה כי ההכנסה שלכם מסווגת כעסקה אקראי ואתם רוצים לדווח עליה לרשויות. אז מה יש לעשות עכשיו? עליכם לפנות לכל אחת מרשויות המיסים הבאות: מע”מ, מס הכנסה וביטוח לאומי (השותפים שלכם מטעם המדינה) ולדווח להם על העסקה שביצעתם.

עסקה חד פעמית מע"מ

מע”מ מתייחסים לעסקת אקראי בחוק מע”מ בס’ 1 ומגדירים אותה כך מכירת טובין או מתן שירות באקראי, כשהמכירה או השירות הם בעלי אופי מסחרי. ההגדרה עסקת אקראי בעלת אופי מסחרי נועדה להוציא מן הכלל עסקאות אישיות שאינן חייבות במס כמו למשל: מכירת רכב פרטי או חפצים מהבית (אם מכרתם את הרכב האישי נראה כי אין צורך לדווח על כך לרשות המיסים).

תקנות מס ערך מוסף בס’ 1 מגדירות כי עסקת אקראי איננה דורשת ניהול ספרים של עסק אך החוק מגדיר שעל עסקאות בישראל יוטל מס ערך מוסף.

כיצד מדווחים למע”מ? הדיווח הוא פשוט ומתבצע דרך מערכת ייעודית לעסקאות אקראי בה אתם מדווחים על העסקה למע”מ ומשלמים דרכה את המע”מ בגין העסקה. לאחר התשלום, תקבלו חשבונית מס שתוכלו להעביר למקבל השירות (כך הוא יוכל לקזז מע”מ התשומות).

האם תמיד נדרש לדווח למע”מ על עסקת אקראי?

בדומה לעוסקים פטורים, תקנות מע”מ (רישום) ס’ 15א מגדירות מצבים בהם לא נדרש לדווח על הכנסות למע”מ בשוטף כגון אי הגעה לתקרת עוסק פטור וכך גם בעסקת אקראי. מנגד, התקנות מדגישות כי ישנם תחומי עיסוק אשר לא ניתן לא לדווח עליהם.

עסקה חד פעמית מס הכנסה

מכיוון שעסקה חד פעמית זה לא עסק שפועל בשוטף אז אתם לא נדרשים לנהל ספרים (חשבוניות, קבלות וכו’) ע”פ ס’ 130 לפקודת מס הכנסה. אך זה לא אומר שאין מס הכנסה על עסקת אקראי. מס הכנסה מתייחס לעסקת אקראי בס’ 2(1) בפקודת מס הכנסה שם הוא קובע כי יש לשלם מס הכנסה על כל עסקה או עסק אקראי בעל אופי מסחרי – אז כיצד עושים זאת אם לא מנהלים ספרים?

ניכוי מס במקור

המשמעות של המילים “ניכוי מס במקור” בפשטות הוא לנכות (=להחסיר) מס לכתחילה לפני שקיבלתם את התשלום שלכם או שדיווחתם עליו לרשויות. ההשלכות של ניכוי מס במקור הן שמי שאמור לשלם לכם את כסף מפחית חלק מהסכום ומייעד אותו למס הכנסה ודואג לשלם אותו בעצמו למס הכנסה.

במקרה בו ישנה עסקת אקראי עליכם לספק למי שמשלם לכם את הכסף אישור ניכוי מס במקור והוא יפחית את הסכום לפי מה שהוגדר באישור של מס הכנסה ויעביר למס הכנסה את המס שנלקח מהעסקה.

כיצד מקבלים אישור ניכוי מס במקור? פונים לרשות המיסים ומבקשים מהם אישור ניכוי מס במקור, מס הכנסה יחזיר אליכם אישור ניכוי במקור ואותו יש להעביר למשלם אשר יפחית את סכום המס מהתשלום שלכם.

כמה שיעור מס יהיה באישור ניכוי המס? שיעורי מס קבועים בתקנות מס הכנסה ועומדים על 50-30% (שיעורי מס אלו פוטרים דרישת את ניהול הספרים). אך עליכם לקחת בחשבון כי על פי תקנות מס הכנסה, ישנו פטור הגשת דוח שנתי למי שניכוי המס אצלו הוא מירבי וכן למי שניכוי המס שלו עומד על 30% מס וזאת על פי אישור פקיד שומה.

אם אתם רוצים לקבל החזר מס בגין תשלומי מס עודפים ששילמתם בעסקת האקראי אתם יכולים תמיד לשלוח דוח אישי שנתי בסוף שנה ולקבל החזר.

מה קורה אם אין לי אישור ניכוי מס במקור?

אם אין לכם אישור ניכוי מס במקור אז מס הכנסה מחייב את מי שמשלם לכם לנכות מס מירבי ולהעביר אליהם את המס ואם המשלם לא יבצע זאת אז רשויות המס ידרשו את המס שאתם נדרשים לשלם מהמשלם עצמו!

מה קורה אם מי שמשלם לי לא יכול לנכות לי במקור?

נניח ואתם מבצעים עבודה עבור אדם פרטי ולא עסק (עצמאי או חברה) אז סביר כי אין לו אפשרות לבצע עבורכם ניכוי מס במקור (מכיוון שרק לעסקים יש תיק ניכוי מס במקור), במצב כזה אז אתם תהיו חייבים להגיש דוח שנתי למס הכנסה ולדווח על אותה הכנסה.

לכן במצבים בהם אתם מספקים עבודה לאדם פרטי עליכם לשקול אפשרויות אחרות שיכולות להיות יותר זולות, כמו עצמאי שכיר אך עליכם לזכור שיש גם חסרונות בשירות זה מכיוון שינכו לכם מע”מ (מוזמנים לקרוא על השיקולים בשירות בהרחבה בפוסט עצמאי שכיר).

עסקה חד פעמית ביטוח לאומי

ביטוח לאומי לא מציין במפורש את המילים עסקת אקראי מכיוון שביטוח לאומי לכאורה “איננו מס” אלא הוא מהווה סוג של “פוליסת ביטוח” במצבים מסוימים בחיים. למרות זאת, נדרש לדווח לביטוח לאומי על העסקת החד פעמית בצורה עקיפה ולשלם על כך את המס.

ביטוח לאומי דורש מס בין היתר על פי ההכנסות אך יחד עם זאת הוא משקלל סטטוס עיסוק בחישובי המס שלו. ההנחה היא שכאשר יש עסקת אקראי סביר להניח שתיפלו להגדרה של הכנסה אחרת או הכנסה שאיננה מעבודה. לכן שיעורי המס לעסקת האקראי יקבעו על פי שיעורי ביטוח לאומי להכנסות שלא מעבודה.

כיצד מבצעים את הדיווח לביטוח לאומי? מגישים טופס 6101 ומשלמים את דמי הביטוח באמצעות שובר המיועד לבעל הכנסה שלא מעבודה.

לסיכום, אני מקווה שקיבלתם את כל המידע שאתם צריכים כדי לדווח על עסקת אקראי ואם אתם רוצים ליווי יותר יסודי אז אתם מוזמנים להיעזר בקורס לדיווח עסקת אקראי.

דיסקליימר: אין לראות פוסט זה כייעוץ מקצועי או מתן חוות דעת או המלצה אלא רק מהווה מסירת מידע בלבד ולא תחליף לייעוץ מקצועי, כמו כן ניתן לקרוא ביתר פירוט את ה-Disclaimer כאן.

פוסטים רלוונטים נוספים

עוסק פטור מורשה – סעיף 13 תקנות מע”מ

דיווח מע”מ