הנהלת חשבונות

- קטגוריות הכל, עצמאיים

- תגים ניהול עסק מול הרשויות

אחרי השלמת פתיחת התיקים בכל הרשויות הצעד הבא שצריך לארגן בעסק הוא הנהלת חשבונות (ניהול ספרים או ניהול ספרי חשבונות) לעסק.

ההתחלה של בעל עסק (עוסק) וההקמה של העסק היא לא פשוטה ומרגישה מורכבת אבל עם הזמן שלב אחרי שלב נכנסים לעניינים והדברים נעשים פשוטים יותר. אני מקווה שהפוסט יעזור להוריד מעט את מעטה הערפל ויעזור לך לבצע בוקסטרפינג בניהול חשבונות העסק.

מה זה הנהלת חשבונות?

הנהלת חשבונות זהו מושג המתאר רישום של פעולות המתרחשות בעסק. לדוגמא אם מתבצעת מכירה אז צריך לרשום את פרטי המכירה ומנגד כך יש לפעול כאשר מתבצעת רכישה. ההגדרה בויקיפדיה להנהלת חשבונות היא “הנהלת חשבונות היא שפה לרישום פעולות עסקיות (טרנזקציות).“

הנהלת חשבונות כשמה כן היא ניהול ספרי החשבונות של העסק. כמה ספרי חשבונות יש בעסק? יכולים להיות אינספור ספרי חשבונות בעסק אחד! אתן דוגמא למספר חשבונות נניח ויש עסק שמתעסק במכירת תפוחי אדמה והחשבונות שיש בו הם:

- בנק פועלים

- מלאי תפוחי אדמה

- מכירות

- עלות מכירות

כאשר בעל העסק רוכש תפוחי אדמה בסך 100 ₪ בשביל המלאי בחנות אז הוא בעצם מקטין את חשבון בנק פועלים ב-100 ₪ ומנגד מגדיל את מלאי תפוחי האדמה ב-100 ₪. כאשר בעל העסק מוכר את כל המלאי שהוא רכש ב-200 ₪ אז מתרחשות 2 פעולות בספרי החשבונות:

- חשבון בנק פועלים גדל ב-200 ₪ וחשבון המכירות גדל ב-200 ₪.

- חשבון מלאי תפוחי האדמה קטן ב-100 ₪ וחשבון עלות המכירות גדל ב-100 ₪.

אני מקווה שהדוגמא הצליחה להבהיר את הנקודה שמטרת הנהלת חשבונות היא לתעד את כל התנועות שמתבצעות בספרי החשבונות של העסק כדי לדווח לרשויות על פעילות העסק או לצורך קבלת תמונת מצב של ביצועי העסק.

ישנם 2 שיטות נפוצות לניהול חשבונות, הראשונה היא הנהלת חשבונות כפולה (שלא רלוונטית לעסקים קטנים ולכן גם לא לבוקסטרפ) והנהלת חשבונות חד צידית שזו השיטה שבה נתמקד בכל אתר בוקסטרפ.

מה זה שירותי הנהלת חשבונות?

אז אחרי שהבנתם מה זה הנהלת חשבונות אתם מסוגלים להבין מהם שירותי הנהלת חשבונות. מנהלי חשבונות בעצם אחראים על תיעוד כל הפעולות שנעשות בעסק מבחינה חשבונאית, כאשר העסק קטן אין צורך אמיתי במנהל חשבונות כי העבודה תהיה מועטה אך ככל שהעסק גדול יותר יש יותר עבודת ניירת וצורך במנהלי חשבונות מקצועיים.

מה זה ניהול ספרים (ניהול ספרי חשבונות)?

כל בעל עסק שיש לו תיקים במס הכנסה או/ו במע”מ נדרש לנהל פנקסי חשבונות בהתאם לדרישות ההוראות והתקנות של מע”מ ומס הכנסה. הנהלת חשבונות זהו מושג כללי אך ניהול ספרים זהו מושג יותר ספציפי שמתייחס לספרי החשבונות שרשויות המיסים מחייבות לנהל בהנהלת החשבונות (ספרים=חשבונות) של עסק.

כפי שתיארתי מקודם, בהנהלת חשבונות יכולים להיות אינספור חשבונות אבל לא חייבים לנהל את כל ספרי החשבונות האפשריים ולכן רשות המיסים מגדירה מה ספרי החשבונות המינימליים שהעסק נדרש לנהל בהנהלת החשבונות שלו – אם יש יותר חשבונות אין זה מזיק אך אם חסרים ספרי חשבונות שמחויבים על פי החוק וההוראות אז ניהול הספרים בעסק איננו תקין ויכולים להיות לכך השלכות.

כיצד יודעים מהם ספרי החשבונות שהעסק חייב לנהל? יש לבדוק בהוראות מס הכנסה (ניהול פנקסי חשבונות) מהן ההנחיות בנוגע לעסק ככל שהעסק גדול יותר כך דרישות ניהול הספרים גבוהות יותר. לרוב, עסקים קטנים אינם מורכבים מבחינת ניהול ספרי חשבונות וכיום גם ניהול ספרי חשבונות הופך להיות פשוט בעקבות מערכות מידע להנהלת חשבונות אשר מתאימות את עצמן בקלות.

הערת אגב: מי הם אותם עסקים שהוראות מס הכנסה קובעות אילו ספרי חשבונות יהיו בעסק? התשובה הקצרה פחות או יותר כל העסקים… התשובה הארוכה היא שיש הוראות לכל סוג עסק:

יצרנים (נישום שעסקו או חלק מעסקו ייצור מוצרים), סיטונאים (נישום שעסקו או חלק מעסקו מכירת טובין מתוצרת זולתו, ליצרן, לסיטונאי או לקמעונאי או לבעל עסק אחר אשר הטובין משמשים אצלו כמלאי וכן סוכן של יצרן או של סיטונאי הפועל בשמו הוא – לענין זה – סוכן בסיטונות), קמעונאים (נישום שעסקו או חלק מעסקו מכירת טובין מתוצרת זולתו לצרכן, או גם למי שאינו צרכן אם היקף המכירות למי שאינו צרכן הוא בלתי ניכר או באורח מקרי בלבד, לרבות סוכן המוכר לצרכן בשמו הוא), קבלנים (נישום שעסקו או חלק מעסקו ביצוע עבודות בניה), בעלי מקצועות חופשיים (נישום העוסק במקצוע של אגרונום, אדריכל, הנדסאי, חוקר פרטי, טוען רבני, טכנאי, טכנאי שיניים, יועץ לארגון, יועץ לניהול, יועץ מדעי, יועץ מס, כלכלן, מהנדס, מודד, מנהל חשבונות, מתורגמן, עורך דין, עורך פטנטים, רואה חשבון, שמאי וכן בעל מעבדה כימית או רפואית), רופאים (לרבות פסיכולוג, פיסיותרפיסט, וטרינר, רופא שיניים ומרפא שינים), בתי ספר לנהיגה (לרבות מורה נהיגה), בתי ספר (בית-ספר שבו לומדים או מתחנכים תלמידים באופן שיטתי, לרבות גן ילדים וכן בית-ספר שבו ניתנת הדרכה מקצועית, עיונית או מעשית, לרבות הדרכה לאומנויות ולספורט, לקבוצות שבכל אחת מהן לא פחות מ-5 מתלמדים, להוציא הדרכה מקרית של לא יותר מ-30 ימי הדרכה בכל קבוצות המתלמדים אשר הופעלו באותה שנת מס), סוחרי מקרקעין (נישום שעסקו או חלק מעסקו מסחר בזכויות במקרקעין) ומתווכי מקרקעין (נישום שעסקו או חלק מעסקו תיווך בזכויות במקרקעין), סוחרי רכב (נישום שעסקו, או חלק מעסקו מסחר ברכב) ומתווכי רכב (נישום שעסקו או חלק מעסקו תיווך בקניית רכב, במכירתו והחלפתו), נותני שירות ואחרים (נישום שעסקו או חלק מעסקו מתן שירות לעסק אחר או לצרכן ואשר לא חלה עליו תוספת אחרת מהתוספות להוראות אלה, נישום אחר המנהל עסק או משלח יד ולא חלה עליו תוספת אחרת מן התוספות להוראות אלה), חקלאים (נישום בעל הכנסה מחקלאות), תחנות דלק (מי שמוכר דלק רק באמצעות משאבת דלק המחוברת למערכת חשבונות ממוחשבת, מי שעוסק בשירות סיכה או רחיצה בלבד), סוכני ביטוח (כמשמעותו בחוק הפיקוח על עסקי ביטוח, תשי”א-1951), יהלומנים (נישום שעיסקו או חלק מעיסקו עיבוד, מסחר ותיווך אבנים יקרות).

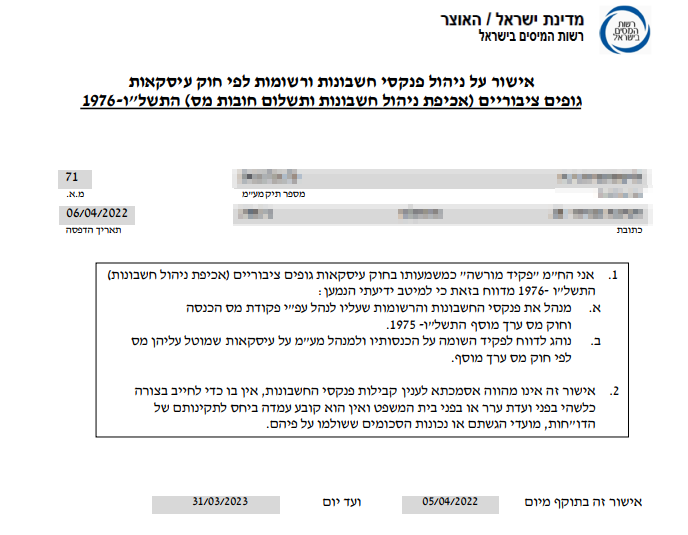

אישור ניהול ספרים

אחרי שהבנתם מה זה ספרי חשבונות תוכלו להבין מה זה אישור ניהול ספרים? כאשר אתם עובדים עם מוסדות ציבוריים או ארגונים גדולים ייתכן שידרשו ממכם אישור ניהול ספרים של העסק מכיוון שאותם גופים מחויבים על פי החוק לקבל אישור כזה לפני שהם רוכשים מהעסק שלכם שירותים או מוצרים שסיפקתם.

אז אישור ניהול ספרים זהו אישור שמקבלים מרשות המיסים שמאשר כי למיטב ידיעתם ספרי החשבונות בעסק מתנהלים בהתאם להוראות ולכן אין שום מניעה לאותם גופים לעבוד איתכם.

כיצד מקבלים את אישור ניהול הספרים מרשויות המיסים? נכנסים ללינק הבא וממלאים את הפרטים ולאחר מכן יוצג לפניכם אישור ניהול פנקסי חשבונות ואישור ניכוי מס במקור (שעליו נדבר בפוסט המקדמות).

הנהלת חשבונות דיגיטלית או מודפסת

יש 2 דרכים לבצע ניהול חשבונות, בדרך הישנה דרך שימוש בניירות והדרך החדשה דרך שימוש במערכת הנהלת חשבונות דיגיטלית. ככל שהעסק גדול יותר עלות השימוש של הנהלת חשבונות מודפסת ביחס לדיגיטלית יקרה יותר וככל שהעסק קטן יותר עלות השימוש במערכת הנהלת חשבונות מודפסת ביחס לדיגיטלית נמוכה יותר.

ההמלצה הכללית שלי היא תמיד לעבוד עם מערכת הנהלת חשבונות דיגיטלית מהסיבות הבאות:

- עלות זולה: מערכת הנהלת חשבונות פשוטה לעוסק עולה בערך 200 ₪ כולל מע”מ לשנה.

- שימוש פשוט: כאשר משתמשים במערכת דיגיטלית אז המערכת לרוב מנחה אתכם אילו שדות יש למלא ומאתרת כל מיני שגיאות במידה וביצעתם בחשבונית.

- חיסכון בדוח השנתי: בסוף שנה אתם תצטרכו ליצור דוח רווח והפסד שנתי של העסק וכאשר יש מערכת ניתן להפיק את זה בלחיצת כפתור.

- ניהול ספרים תקין: במערכות דיגיטליות נפתחים לכם ספרים באופן אוטומטי בלי הרבה מאמץ, בין הספרים: ספרי לקוחות, ספקים, מלאי ועוד. כמו כן, ייתכן ויחולו שינויים בחוקים ובהוראות אז מערכת הנהלת חשבונות תדאג להתאים את עצמה לשינויים הנדרשים.

- שמירה על כדור הארץ: אני מאמין שעל כל אדם לעשות את ההשתדלות שלו בשמירה על זיהום מינימלי ושימוש בהנהלת חשבונות מודפסת יותר מזהמת משימוש במערכת.

למרות ההמלצה הכללית, עדיין יש עסקים שאני מבין את הרצון שלהם לחסוך בעלויות ולעשות שימוש בהנהלת חשבונות מודפסת. מהסיבה שהנהלת החשבונות שלהם פשוטה מאוד והם זקוקים למספר מועט של מסמכים חשבונאיים במהלך השנה. במקרה כזה ניתן לרכוש את פנקסי העסק בחנויות המתעסקות בדפוס למשל החנות בלינק זה.

הנהלת חשבונות לעוסק פטור

ס’ 2א’ להוראות מס הכנסה מגדיר שעוסק זעיר (=עוסק פטור) חייב לנהל לפחות:

- קבלות (ספר פדיון יומי) – כאשר מתקבל תשלום יש לתת קבלה ללקוח ולשמור העתק.

- תיק תיעוד חוץ – שמירת תיעוד של מסמכים שהתקבלו מגורמים חיצוניים ומשפיעים על ספרי החברה. למשל: קבלה שמוכיחה רכישה של ציוד משרדי עבור העסק.

* אם הוראות מס הכנסה דורשות ספרי חשבונות נוספים כפי שתואר לעיל אז יש לפעול על פי אותן תוספות בהוראות.

בהערת אגב: נתקלתי במקורות הטוענים כי עוסק פטור לא חייב לנהל ספר תקבולים ותשלומים ולא מצאתי סימוכין לכך לכן שלחתי פנייה לרשות המיסים וקיבלתי תשובה כי חובה על עוסק פטור לנהל ספר תקבולים ותשלומים (פקיד השונה איננו הגורם הקובע אם ישנה חובה או פטור מבחינת החוק אך יש לו ידע וניסיון שניתן להסתמך עליו).

ההמלצה שלי היא שאם אתם עושים הנהלת חשבונות מודפסת (בדיגיטלי זה נעשה אוטומטית) אז כדאי שיהיה לכם ספר תקבולים ותשלומים כדי לצאת ידי חובה וכדי שתוכלו להשתמש בו לדוח הרווח השנתי.

הנהלת חשבונות לעוסק מורשה

בניגוד לעוסקים פטורים, הנהלת החשבונות בעוסקים מורשים היא יותר מורכבת ויש לפעול על פי הוראות מס הכנסה לפי התוספת המתאימה כפי שתואר לעיל. אני מסוגל להבין למה עוסקים פטורים שעושים הנהלת חשבונות מודפסת נעזרים בניירות אך עוסקים מורשים שחלים עליהם יותר חוקים ותקנות ההמלצה שלי היא לעבוד עם הנהלת חשבונות דיגיטלית כדי לפשט את העבודה ולעמוד בדרישות החוק בקלות.

סוגי מסמכים חשבונאיים

ישנם רישומים בהנהלת חשבונות שנובעים ממסמכים חשבונאיים שחובה על העסק לנהל, ביניהם: חשבונית עסקה, חשבון עסקה, חשבונית מס, חשבונית מס קבלה, קבלה, תעודת משלוח ועוד מגוון סוגים של ספרי חשבונות.

בין המסמכים החשבונאיים ישנם 4 סוגי מסמכים עיקריים שנפוצים בפועל בעיקר אצל עסקים קטנים: חשבון עסקה, חשבונית מס, קבלה, חשבונית מס קבלה. כאשר מפיקים את אחד מהמסמכים הללו תמיד יהיה מסמך “מקור” ועוד מסמכי “העתק”, המקור יינתן ללקוח והעתק יישאר אצלכם.

חשבון עסקה

חשבון עסקה הוא מסמך דרישת תשלום מהלקוח, לא חייבים להוציא אותו לפי החוק ולכן אפשר גם לערוך אותו בקובץ וורד פשוט ואפילו בכתב יד. הוא נפוץ מאוד מכיוון שהוא משמש כדרישת תשלום ללקוחות. לקוחות מכניסים אותו לתוך תהליך התשלומים לספקים כדי לבצע את התשלום לספק. כאשר מוצאים חשבון עסקה העוסק איננו מחויב לשלם מע”מ, לא נרשמת הכנסה במס הכנסה ואין פורמט מחייב כיצד עליו להראות.

חשבונית מס

חשבונית עסקה היא דרישת תשלום ומחויבים להפיקו לפי החוק כאשר מתקיימים תנאים מסוימים בעסקה או בעסק. הוא נפוץ ומשמש כדרישת תשלום עבור השירות או המוצר שניתן ע”י הספק. כאשר מפיקים חשבונית מס העוסק מתחייב לשלם מע”מ, לא נרשמת הכנסה במס הכנסה ויש פורמט מחייב מה עליו להכיל.

קבלה

כשמה כן היא, קבלה מוציאים כאשר מקבלים את התשלום בגין השירות או המוצר שמכרתם. בעל העסק חייב להוציא קבלה מיד כאשר הוא מקבל את התשלום (אם תאחרו בהוצאת קבלה תסתכנו בפסילת ספרים של העסק). כאשר מפיקים קבלה העסק אינו מתחייב לשלם מע”מ, נרשמת הכנסה במס הכנסה ויש פורמט מחייב מה עליו להכיל.

חשבונית מס קבלה

כשמה כן היא, מדובר בשילוב של 2 מסמכים חשבונאיים במסמך אחד (חשבונית מס + קבלה). כלומר חובת הפקת חשבונית המס מתקיימת במועד קבלת התשלום ולכן ניתן להוציא מסמך אחד שהוא גם חשבונית מס וגם קבלה. כאשר מפיקים חשבונית מס העוסק מתחייב לשלם מע”מ! נרשמת הכנסה במס הכנסה! ויש פורמט מחייב מה עליו להכיל.

מועד הפקת חשבונית מס

קודם כל אזכיר כי עוסקים פטורים אינם נדרשים להפיק חשבונית מס מהסיבה הפשוטה שהם אינם מחויבים במע”מ אך יש לעומתם עוסקים מורשים מחויבים במע”מ.

ישנם 2 מועדים בהם נדרש להוציא ללקוח חשבונית מס, הראשון הוא כאשר הלקוח קיבל את השירות או המוצר והשני הוא כאשר הלקוח קיבל את התשלום. אז כיצד יודעים מתי מפיקים חשבונית מס בעסק שלכם?

התשובה תלויה כמובן בהגדרות החוק שמופיע בחוק מע”מ סעיפים 22-29! ניתן לראות כי ישנם עסקים שנדרשים להפיק חשבונית מס במועד אספקת השירות או המוצר ויש אחרים שנדרשים להפיק חשבונית במועד קבלת התשלום.

שמירת מסמכים

יש לשמור על הנהלת החשבונות במשך מספר שנים, אם הנהלת החשבונות שלכם נמצאת במערכת הנהלת חשבונות דיגיטלית אז הכל נשמר במערכת בצורה אוטומטית אך אם זה שמור אצלכם בקלסרים והחומרים מודפסים אז לפי סעיף 25 (ג) בהוראות מס הכנסה נקבע כי “מערכת החשבונות תישמר במשך שבע שנים מתום שנת המס שאליה היא מתייחסת, או במשך שש שנים מיום הגשת הדו”ח על ההכנסה לאותה שנת המס, הכל לפי המאוחר.”

לאחר תקופה זו אם אין איסורים משפטיים מסיבות כאלה או אחרות אז אפשר לשרוף בלג’ בעומר ועדיף להניח בפח המחזור לניירות אצלכם בשכונה.

מקדמות מס הכנסה ודיווח מע"מ

עכשיו שיש לכם הנהלת חשבונות ותיקים ברשויות אתם יכולים לבצע מקדמות מס הכנסה ודיווח מע”מ אם אתם נדרשים לכך ואלו הפוסטים הבאים בתור: מקדמות מס הכנסה ודיווח מע”מ.

דיסקליימר: אין לראות פוסט זה כייעוץ מקצועי או מתן חוות דעת או המלצה אלא רק מהווה מסירת מידע בלבד ולא תחליף לייעוץ מקצועי, כמו כן ניתן לקרוא ביתר פירוט את ה-Disclaimer כאן.

פוסטים רלוונטים נוספים

עוסק פטור מורשה – סעיף 13 תקנות מע”מ

דיווח מע”מ